Co zrobić, żeby dostać tani leasing w 2026 roku? Jak przy obecnym, ciągle jeszcze dość wysokim poziomie stóp procentowych znaleźć dobrą, najlepszą ofertę leasingu?

Co wpływa na koszt leasingu?

Koszt leasingu zależy od kilku elementów, takich jak:

- Oprocentowanie – aktualnie Wibor 1M wynosi 4,00%, a oprocentowanie leasingu z uwzględnieniem marży leasingodawcy wynosi przeciętnie 6-8% w zależności od przedmiotu leasingi i wybranego leasingodawcy. Warto porównać oferty, aby znaleźć najniższe oprocentowanie.

- Przedmiot leasingu i cena zakupu – najtańszy leasing dotyczy drogich samochodów albo maszyn o dużym rynku wtórnym. Przedmioty tanie, trudno zbywalne lub maszyny dedykowane będą leasingowane na wyższym oprocentowaniu.

- Wysokość opłaty wstępnej – Wyższa opłata początkowa obniży wysokość rat leasingowych i całkowitego koszu leasingu.

- Okres leasingu – im dłuższy okres leasingu, tym niższa rata miesięczna, ale wyższy całkowity koszt leasingu. Krótszy okres spłaty = tańszy leasing.

- Wykup – im niższy, tym tańszy leasing.

- Waluta spłaty – a raczej związana z nią stopa procentowa. Im niższa, tym tańszy leasing.

- Stawka amortyzacji przedmiotu leasingu – przy niskich stawkach amortyzacji, np. 10% dla fotowoltaiki leasing musi trwać długo i kończy się podwyższonym wykupem, co podnosi koszty odsetek.

Co zrobić, żeby dostać tani leasing? Oto nasze propozycje.

.

Najlepsze sposoby na tani leasing w 2026 roku

Najtańszy leasing: krótki czas spłaty z wysoką wpłatą własną

Najtańszy leasing w PLN uzyskasz decydując się na wysoki wkład własny, krótki czas spłaty i niski wykup. Dzięki temu pożyczasz niedużo i odsetki naliczane są od małej kwoty przez relatywnie krótki czas.

Dla zwiększenia efektu możesz wybrać raty malejące lub zaplanować ratę balonową, co pozwoli jeszcze szybciej spłacać kapitał. Ograniczeniem jest maksymalna spłata kapitału w pierwszym roku leasingu, która najczęściej nie może przekroczyć 60-70% kapitału w zależności od firmy leasingowej. W naszej ofercie znajdziesz jednak leasingi, gdzie można spłacić powyżej 90% kapitału w I roku leasingu.

Krótki leasing pozwala zaliczyć leasingowany przedmiot w koszty działalności nawet dwa razy szybciej, niż przy zakupie za gotówkę! To właśnie tarcza podatkowa w leasingu – generujemy koszty podatkowe szybciej, niż poprzez liniową amortyzację środka trwałego.

Niestety nie każdy leasingobiorca może sobie pozwolić na wysoki wkład własny albo płatność wysokiej raty miesięcznej. Nie ma nic złego w leasingu z niską wpłatą początkową na dłuższy okres czasu, jeśli w ten sposób nie nadwyrężasz budżetu. Albo pozwala to np. leasingowanej maszynie zarobić na ratę leasingu i wygenerować zysk. W trakcie leasingu zapłacisz więcej odsetek, ale leasing i tak jest jednym z najtańszych źródeł pieniądza na rynku. Obecnie każdy rok leasingu to dodatkowe 3-4% odsetek na sumie opłat.

Najtańszy leasing samochodów używanych

Duża wpłata, krótki leasing i niski wykup to idealna receptura na najtańszy leasing samochodów używanych. Auta używane kosztują mniej, niż ich nowe odpowiedniki, większość mieści się w limicie kosztów 100/150 tys. zł. Jeśli prowadzisz firmę jednoosobową leasing z wpłatą 40-45% na 3 lata z 1% wykupu (i wykup prywatny) wydaje się optymalnym wyborem.

.

Tani leasing 2026: nadpłata leasingu

Mając nadwyżkę finansową możesz również nadpłacić leasing, niezależnie jaki wariant leasingu wybrałeś.

Zmian w umowie leasingu dokonujemy aneksem, za który leasingodawca naliczy opłatę zgodnie z tabelą opłat i prowizji (koszt kilkuset złotych). Dlatego jeśli nadpłacać, to najlepiej raz a dobrze, aby nie ponosić niepotrzebnie dodatkowych kosztów za aneksy.

Wielu leasingodawców na rynku stosuje zryczałtowane opłaty roczne, zamiast tradycyjnych tabeli opłat i prowizji, głównie w leasingu samochodów osobowych i dostawczych. W ramach rocznej opłaty rzędu 100-250 zł netto zawarte jest większość czynności wyszczególnionych w tabelach opłat leasingodawców, w tym opłaty za wydłużanie, skracanie czy nadpłaty umowy leasingu. Możesz więc nadpłacać leasing wedle uznania bez dodatkowych kosztów.

.

Ograniczenia w nadpłacie leasingu

Przy nadpłatach leasingu operacyjnego nadal obowiązują ograniczenia maksymalnej spłaty kapitału w pierwszym roku leasingu oraz minimalnego czasu trwania umowy leasingu (40% standardowego czasu amortyzacji przedmiotu leasingu), czyli:

- 2 lata dla samochodów ciężarowych i osobowych oraz maszyn budowlanych,

- 3 lata dla ciągników siodłowych i większości maszyn produkcyjnych,

- 4 lata dla niektórych maszyn, domków mobilnych czy urządzeń chłodniczych,

- 6 lat dla jachtów i łodzi.

Dodatkowo w nadpłatach należy uwzględnić również czynnik wykupu.

Przyjmijmy, że wziąłeś w leasing samochód osobowy na okres 3 lat, z wykupem 30% ponieważ chciałeś płacić niskie raty leasingu. W trakcie spłaty sytuacja finansowa firmy uległa poprawie i postanowiłeś nadpłacić leasing. Jeśli chcesz nadpłacić 40% kapitału, a do spłaty w ratach pozostało tylko 30% kapitału to taka nadpłata wymusi obniżenie wykupu.

Przy okazji nadpłaty możesz również skrócić umowę z 3 do 2 lat. W tej sytuacji maksymalna nadpłata kapitału będzie ograniczona minimalną wartością wykupu – po 2 latach leasingu wykup nie może być niższy niż 20%. Co najmniej tyle musi zostać w wykupie. O minimalnych wartościach wykupu piszemy więcej w tekście Stawka amortyzacji przedmiotu leasingu a wykup.

.

Maksymalizowanie odliczeń podatkowych w leasingu samochodów osobowych = tani leasing

Chodzi o taki dobór parametrów leasingu, aby dokonać jak najwyższych odliczeń podatkowych. Bierzesz w leasing samochód powyżej 100 / 150 tys. zł? Przemyśl wysoki wykup, który umożliwi ponowne zastosowanie limitu kosztów 100/150 tys. zł. Jak to działa obszerniej wyjaśniamy we wpisie Czy da się odliczyć 2x 150000 zł od leasingu samochodu?.

Przykład: Bierzesz w leasing BMW za 334.500 zł brutto (300.000 zł po odliczeniu 50% VAT). Limit kosztów dla tego auta wynosi 150.000 zł. Leasing z wykupem 50% (150.000 zł po odliczeniu 50% VAT). W koszty uzyskania przychodu zaliczysz 225.000 zł, czyli o 75.000 zł więcej, niż ustawowy limit kosztów 150.000 zł.

Dlaczego nie 300.000 zł? Ponieważ w trakcie leasingu w opłacie wstępnej i ratach leasingu spłacasz 50% kapitału (resztę w wykupie). Dla opłat leasingowych stosujemy współczynnik kosztów 50%. Innymi słowy ze 150.000 zł kapitału spłaconego w opłacie wstępnej i ratach leasingu tylko 75.000 zł stanowi KUP.

Analogicznie jeśli limit kosztów auta wynosi 100.000 zł to dzięki wyższemu wykupowi zaliczysz w koszty 150 tys. zł, zamiast 100 tys. zł wynikających z limitu kosztów.

.

Wykup z ratami leasingu dla zmniejszenia odsetek

Wysoki wykup ma pewne wady. Przede wszystkim podnosi koszty leasingu, co niweluje część osiągniętych korzyści podatkowych. Im wyższe stopy procentowe, tym drożej. Ponadto na końcu trzeba dysponować wysoką kwotą na wykup.

Rozwiązaniem obu ww. problemów jest kaucja gwarancyjna, czyli wykup spłacany z ratami leasingu. Dzięki kaucji otrzymasz tani leasing, porównywalny kosztowo z leasingiem z 1% wykupem. Na koniec leasingu wykup netto jest już zapłacony a ty dopłacasz tylko VAT. W naszej firmie to rozwiązanie jest standardem, a na rynku rzadkością. Minusem kaucji gwarancyjnej są wysokie płatności miesięczne.

Planujesz sprzedać samochód krótko po wykupie? Wtedy możesz wykupić auto z leasingu na towary handlowe, zamiast na środki trwałe. Dzięki temu od wykupu odliczysz 100% VAT zamiast 50%, nawet jeśli w trakcie całego leasingu używałeś pojazdu do celów mieszanych, tj. prywatnie i firmowo.

Przy tej okazji widać kolejną zaletę wysokiego wykupu. Ponieważ jest wysoki to jest też sporo dodatkowego VATu do odliczenia 🙂

I między innymi to rozumiemy pod pojęciem maksymalizowania korzyści podatkowych leasingiem. Dodatkowe informacje o tym, jak wycisnąć 100% korzyści z leasingu znajdziesz tutaj.

A jeśli prowadzisz spółkę opodatkowaną CIT estońskim i kupujesz drogi samochód koniecznie przeczytaj o Leasingu w CIT estońskim.

.

Promocyjne oferty leasingu w salonach – leasing 101%, 103% etc.

Dilerzy (w szczególności dilerzy samochodowi) co jakiś czas oferują leasing fabryczny w promocyjnych cenach, przykładowo 100%, 101%, leasing 103 procent, 105% itp. Są to oferty poniżej rzeczywistego rynkowego kosztu pieniądza i warto je wziąć pod uwagę.

Zwróć uwagę na kilka rzeczy:

- Zwykle promocyjne warunki dotyczą jedynie leasingu z określoną procentowo wpłatą i wykupem, na określony czas, np. 40% wpłaty, 3 lata, 1% wykup. Zwykle jest to krótki leasing z wysoką wpłatą. Jeśli akurat taki wariant leasingu ci nie odpowiada i nie załapiesz się na promocję – koniecznie porównaj ofertę dilera z jakąś inną, np. z naszą pomocą.

- Tabele opłat i prowizji leasingów fabrycznych potrafią przyprawić o ból głowy. Wszystko jest OK, dopóki terminowo spłacasz leasing i nie dokonujesz żadnych zmian w umowie. Ale pobieranie opłat rzędu 2% wartości pojazdu za “skrócenie czasu trwania umowy leasingu lub przedterminowe rozwiązanie umowy” to rozbój w biały dzień. Dla pojazdu za 300 tys. zł daje to 6 tys. zł za coś, co w zwykłym leasingu bankowym kosztuje kilkaset złotych, albo jest “bezpłatne”, bo ujęte w ramach zryczałtowanej opłaty rocznej 100-250 zł netto. Zawyżonych opłat jest więcej – zerknij do tabeli opłat i prowizji leasingodawcy zanim podejmiesz decyzję o wyborze jego oferty.

- Dilerzy lubią łączyć promocyjne finansowanie z koniecznością wykupienia ubezpieczania GAP fakturowy (RTI). GAP dilerów bardzo często kosztuje 2-3 razy więcej, niż takie samo ubezpieczenie GAP kupione na rynku. Ponadto w przeszłości zdarzało się, że biorąc 5-letni leasing płaciłeś GAP w ratach przez 5 lat, a ochrona obejmowała tylko pierwsze 3 lata leasingu. Ostatnio z kolei widzieliśmy GAP fakturowy, który obejmuje szkodę całkowitą, ale nie obejmuje kradzieży samochodu. Sprawdź jaki GAP oferuje diler i nie daj się nabić w butelkę.

Obszernie tematykę bolączek leasingu dilerskiego poruszamy w tekście Leasing fabryczny – wysokie koszty dodatkowe.

.

Ubezpieczenie GAP daje tańszy leasing

Wielu leasingodawców może zaproponować tańszy leasing, jeśli wykupisz u nich wspomnianą powyżej polisę GAP. GAP uruchamia się w przypadku kradzieży pojazdu oraz szkody całkowitej. Większość leasingobiorców płaci GAP co miesiąc w ratach leasingu. Jeśli decydujesz się na wykupienie polisy GAP wówczas warto wybrać płatność jednorazową z góry za cały okres leasingu (zaoszczędzisz podwójnie: na zwyżce za rozłożenie spłaty na raty oraz GAP będzie zwolniony z VAT).

Jeżeli z jakiegoś powodu nie chcesz GAPa możesz rozważyć wzięcie tańszego leasingu z GAPem płatnym w ratach leasingu, a następnie bezpłatną rezygnację z GAPa po kilku zapłaconych ratach. O szczegóły zapytaj swojego doradcę leasingowego. Dysponujemy rozwiązaniem, w którym już po 3 zapłaconych ratach leasingu z GAPem możesz z niego zrezygnować bez dodatkowych opłat a marża na umowie pozostaje obniżona (w ostatecznym rozrachunku można sporo zaoszczędzić).

A wszystkie niezbędne informacje na temat ubezpieczenia GAP w leasingu znajdziesz we wpisie Ubezpieczenie GAP fakturowy i indeksowy w leasingu.

.

Tańszy leasing na stałej czy zmiennej stopie?

Aktualnie dla trzyletniego leasingu na stałej stopie leasingodawcy przyjmują stopę procentową w przedziale 3,5%-3,9%. To przekłada się na 0,2%-0,5% oszczędności na sumie opłat w porównaniu z leasingiem opartym o zmienną stopę procentową, w zależności od wysokości wkładu własnego i wykupu. Nie są to duże różnice.

Dla pięcioletniego leasingu na stałej stopie procentowej suma opłat będzie około 0,5%-1% niższa, niż na zmiennej stopie.

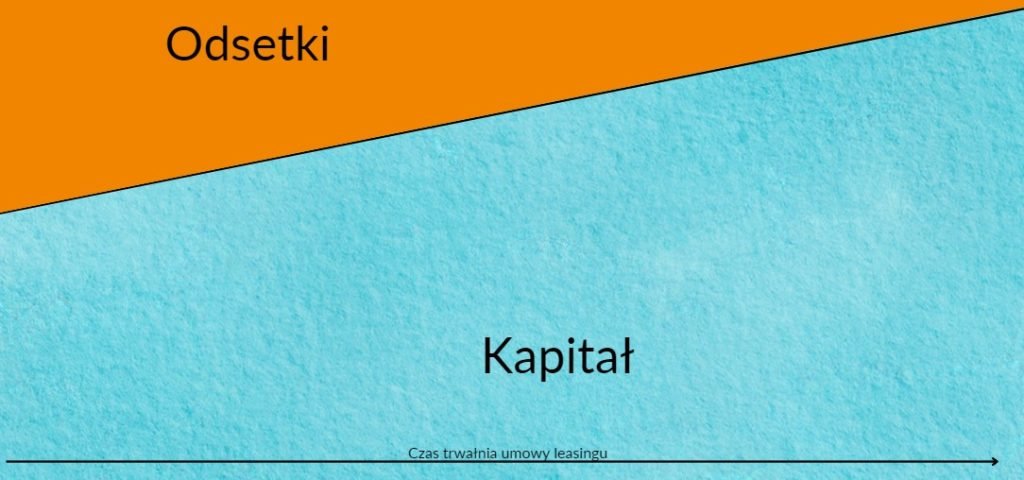

Najwięcej odsetek spłacamy w początkowych miesiącach leasingu. Z każdym kolejnym miesiącem rata zawiera trochę więcej kapitału i trochę mniej odsetek, co ilustruje poniższa grafika:

Dlatego największe znaczenie mają stopy w I roku leasingu. Jeśli NBP będzie dynamicznie obniżał Wibor to prawdopodobnie leasing na zmiennej stopie szybko (bo już po 1 obniżce) okaże się tańszy. Gdy obniżki będą nieznaczne, albo długo rozłożone w czasie, lub dojdzie do podwyżki stóp w trakcie spłaty – leasing ze stałym oprocentowaniem okażę się korzystniejszy.

.

Najtańszy leasing: EUR czy PLN w 2026?

Historycznie leasing w euro był tańszy od leasingu w PLN, co wynikało z różnicy w wysokości stóp procentowych.

Aktualnie Euribor 1M wynosi około 2% i w ostatnich miesiącach utrzymuje się bez zmian. Wibor 1M wynosi 4% i w nadchodzących miesiącach spodziewane są jego dalsze obniżki. Różnica w stopach procentowych między strefą euro a Polską jest spora, ale powinna maleć. Warto wiedzieć, że przeciętnie umowy leasingu w Euro zawierane są na wyższych marżach leasingodawców, niż umowy w PLN, co zjada część oszczędności.

Dlatego po leasing w euro powinny sięgać raczej firmy zarabiające w euro (np. eksporterzy, firmy transportowe czy firmy świadczące usługi na rzecz podmiotów zagranicznych). Mogą skorzystać z leasingu w euro bez ponoszenia ryzyka kursowego. Osiągają bowiem wpływy w euro bez względu na kursy walut.

Dla firm bez przychodów w euro premia za niższe stopy procentowe w strefie euro jest niewielka względem PLN. Dokładając do tego niski kurs euro (1 EUR = 4,20 PLN) nawet niewielkie osłabienie złotówki do euro zniweluje wszelkie oszczędności, a przy większych ruchach może wręcz doprowadzić do straty. Dlatego nie wydaje się to dobry moment na leasing w euro.

Koszty przewalutowania

Jeśli przedmiot leasingu wyceniony jest w euro – leasing w tej walucie uruchomisz bez przewalutowań, czyli bez dodatkowych kosztów spreadu. Gdy sprzedawca wystawia fakturę w złotówkach a firma leasingowa ma dokonać przewalutowania na euro pojawią się koszty spreadu.

Przy kwotach powyżej 300 tys. zł jest szansa na przewalutowanie przez leasingodawcę po kursie negocjowanym, 3-4 grosze powyżej kursu średniego NBP. Przy małych kwotach przewalutowanie odbywa się po kursach tabelarycznych banku leasingodawcy.

.

Dobierz odpowiedni rodzaj finansowania aby uzyskać tani leasing

W większości przypadków optymalnym rodzajem finansowania środków trwałych jest leasing operacyjny. Są jednak sytuacje, w których nie warto po niego sięgać.

Przyjmijmy, że jesteś lekarzem i chcesz wyleasingować używaną łódź sprzedawaną przez osobę prywatną na umowę kupna-sprzedaży. Działalność lekarska jest zwolniona z VAT. Jeśli sięgniesz po leasing operacyjny, który jest usługą w rozumieniu przepisów o VAT, to do każdej opłaty leasingodawca musi doliczyć 23% VAT. Nie będąc płatnikiem VAT nie możesz odliczyć VATu, czyli wybierając leasing operacyjny zwiększasz sobie cenę zakupu o 23%. A dodatkowo najkrótsza umowa musi trwać minimum 69 miesięcy, co wynika z 7% stawki amortyzacji łodzi. Co zrobić jeśli interesuje cię krótszy czas finansowania?

W tej sytuacji możesz wybrać finansowanie pożyczką leasingową. Nie dość, że bez VATu, to jeszcze można wybrać krótszy okres spłaty i zamknąć umowę w dowolnym momencie.

Z kolei gdybyś prowadził działalność w innej branży i był płatnikiem VAT – wówczas korzystniejszą formą finansowania będzie leasing finansowy. Dlaczego tak jest wyjaśniamy szczegółowo we wpisie Leasing finansowy czy pożyczka – co jest tańsze?

.

Kiedy wybrać jakie finansowanie?

Uogólniając można przyjąć, że:

1) Leasing operacyjny – opłacalny, gdy VAT na przedmiocie wynosi 23% (zakup na FV VAT 23%).

2) Leasing finansowy – warto, gdy firma jest VATowcem a VAT na przedmiocie wynosi 8% lub 23%.

3) Pożyczka leasingowa – najlepsza gdy firma nie jest VATowcem a VAT na przedmiocie ma stawkę 8% lub zw (również faktura VAT marża lub zakup od osoby prywatnej na umowę k-s). Ponadto korzystna przy projektach z dofinansowaniem unijnym, wewnątrzwspólnotowym nabyciem maszyn (WNT) i dla rolników.

Powyższe sposoby pozwolą uzyskać najtańszy leasing w 2026 roku.

.

Długi leasing może być tańszy dla maszyn i urządzeń z niską stawką amortyzacji

Przykładowo leasing operacyjny fotowoltaiki (10% amortyzacji) musi trwać minimum 4 lata i kończy się wykupem w przedziale od 23% do 25%. Nieliczni leasingodawcy mają w ofercie opisaną wcześniej kaucję gwarancyjną, większość nie ma. Natomiast można wziąć leasing na 6 lat (lub dłuższy) z indywidualnym harmonogramem spłat, w którym prawie cały kapitał spłacasz w trakcie np. pierwszych 4 lat leasingu, następnie przez 2 ostatnie lata płacisz symboliczne raty. Leasing kończysz wykupem 3-4% po 6 latach, lub 1% przy dłuższym okresie spłaty.

Porównując sumę opłat tańszy będzie 6-letni leasing, niż 4-letni (co wynika z szybszej spłaty kapitału). Dodatkową korzyścią jest szybsze ujęcie przedmiotu w kosztach działalności, ponieważ prawie cały kapitał spłacasz w trakcie 4 lat i najprawdopodobniej nie musisz amortyzować wykupu (chyba, że 4% kapitału przekracza 10 tys. zł).

Analogicznie przy projektach z przyznaną dotacją unijną finansowanych leasingiem operacyjnym – czasami wybór dłuższego leasingu pozwala zaliczyć większe kwoty jako koszty kwalifikowane. Szczegółowo opisujemy to zagadnienie w tekście: Leasing operacyjny na projekty z dotacją.

.

FAQ – Tani leasing 2026

Jaki leasing jest najtańszy?

Czy leasing wychodzi taniej od kredytu?

Co jest lepsze - leasing czy gotówka?

Kiedy opłaca się brać leasing?

Czy leasing jest tani? Ile kosztuje leasing?

.

Informacje były pomocne? Postaw kawę 🙂

Jeśli chcesz podziękować kliknij w ten link i

.

Potrzebujesz pomocy w doborze korzystnych parametrów leasingu? Oferujemy konsultacje leasingowe z tego zakresu.

Szukasz dobrej oferty leasingu dla siebie? Odezwij się do nas. Przygotowanie oferty jest bezpłatne.

.

Tani leasing 2026: Oferta leasingu samochodów i maszyn w Leason

Nasza oferta:

.

Opinie naszych klientów dotyczące leasingów samochodowych:

Sprawdź więcej opinii o Leason w Google (link):

Sprawdź nasze referencje (link).

.

Wpisy powiązane tematycznie:

Jak wybrać dobrą ofertę leasingu?

Leasing odliczenie VAT, PIT, ZUS i CIT – aktualne zasady

Wykup z leasingu – jak to zrobić dobrze?

23 stycznia 2026