Ubezpieczenia te cieszą się dużą popularnością, zwłaszcza w leasingu nowych samochodów. Czy to się opłaca? W jakich sytuacjach GAP może Ci się przydać? Jaka jest cena GAP? Jaki wariant ubezpieczenia GAP wybrać?

Zobacz nasz film o ubezpieczeniu GAP i zasubskrybuj nasz kanał na YouTube:

.

Na co mi ubezpieczenie GAP w leasingu?

Michał wziął w leasing Skodę Octavię o wartości 145 000 zł brutto z niedużym, 5-procentowym wkładem własnym. Po roku miał wypadek. Rzeczoznawca stwierdził szkodę całkowitą. Wrak samochodu sprzedano za 10 000 zł, a ubezpieczyciel wypłacił z AC 115 000 zł. Leasingodawca obliczył niespłaconą kwotę oraz koszty zamknięcia umowy leasingu przed czasem na 135 000 zł i zażądał od Michała spłaty brakujących 10 000 zł.

Michał został bez samochodu, bez wpłaconej kwoty i z długiem 10 000 zł mimo, że przez rok spłacał leasing.

Przypadków takich, jak Michała, jest wiele i właśnie na wypadek takich zdarzeń istnieje GAP.

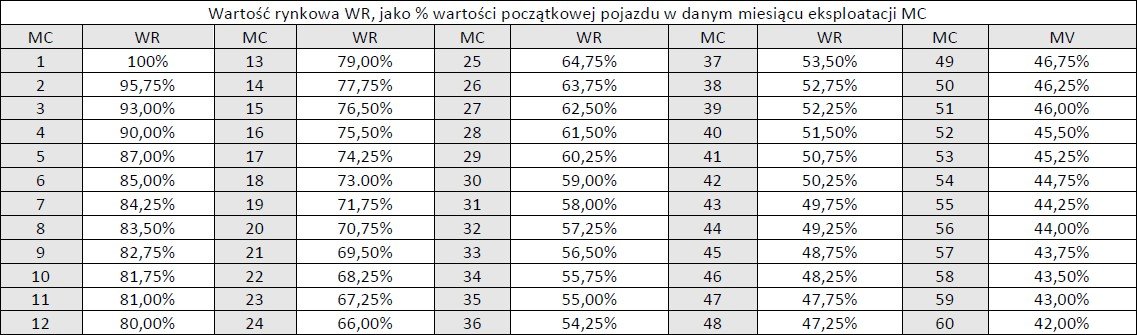

Wyceniając wartość pojazdu nieuszkodzonego w dniu szkody ubezpieczyciele korzystają z tabel Eurotax lub Info-Expert. Dla pojazdów specjalnych minimalna wartość rynkowa wyznaczana jest na podstawie poniższej tabeli:

Jak widać z każdym kolejnym miesiącem wartość pojazdu maleje.

Może się wydawać, że obecnie, w okresie wysokiej inflacji, auta nie tracą na wartości.

Wartości pojazdów mogą wydawać się stabilne w krótkiej perspektywie, jednak trend rynkowy i dane historyczne wskazują, że większość pojazdów traci na wartości z czasem. Szacuje się, że w okresie pierwszych 3 lat pojazdy tracą około 35% swojej wartości początkowej. Jest to mniej niż kiedyś, ale nie są to kwoty bez znaczenia, szczególnie, że teraz auta są droższe.

.

Co to jest ubezpieczenie GAP?

GAP (z ang. Guaranteed Asset Protection) oznacza ubezpieczenie od straty finansowej. Jest to ubezpieczenie od utraty wartości samochodu działające w przypadku szkody całkowitej lub utraty samochodu (kradzieży). Ubezpieczenie GAP pokryje różnicę między wartością samochodu a ceną z faktury zakupu lub pozostałym zadłużeniem z tytułu leasingu lub pożyczki, w zależności od wariantu ubezpieczenia GAP.

Zaletą GAP jest możliwość zakupu samochodu porównywalnego z utraconym. Ubezpieczenie GAP jest szczególnie przydatne w przypadku nowych samochodów, dla których utrata wartości jest największa.

Gap oferuje długoterminową ochronę, która w perspektywie 4-5 lat staje się jeszcze bardziej wartościowa. Nawet jeśli pojazd utraci znaczną część swojej wartości, co jest prawdopodobne w takim okresie, ochrona GAP pokryje stratę finansową. Dzięki temu, w przypadku szkody całkowitej, będziesz mógł kupić pojazd o tej samej wartości lub klasie.

My oferujemy GAP z firmy DEFEND:

.

Dlaczego kupić ubezpieczenie GAP w leasingu?

Istnieje wiele powodów, dla których warto zakupić GAPa dla leasingowanego samochodu:

- ochrona przed utratą wartości pojazdu nawet na okres 5 lat,

- korzystny współczynnik wypłacanego odszkodowania w stosunku do ceny GAPa,

- wykupując GAP często otrzymujesz tańszy leasing,

- spokój ducha – pojazd jest zabezpieczony na wypadek różnych zdarzeń drogowych: wypadków, kolizji, kradzieży na ulicy czy w centrum handowym, trudnych warunków pogodowych itd.

Niezależnie jak dobre masz umiejętności za kółkiem zawsze istnieje ryzyko kradzieży lub szkody całkowitej. Kupując GAP płacisz za zabezpieczenie pojazdu i emocjonalny komfort.

.

Rodzaje ubezpieczeń GAP w leasingu

Można wyróżnić kilka podstawowych rodzajów GAP: fakturowy, finansowy, indeksowy i casco.

Ubezpieczenie GAP fakturowy

GAP fakturowy (zwany też GAP RTI – return to invoive) – pokrywa różnicę między ceną samochodu z faktury a większą z dwóch kwot: odszkodowaniem z AC lub wartością pojazdu.

Przykład: Kupiłeś auto za 100 000 zł. Po 2 latach jego wartość spadła do 65 000 zł i zostało skradzione. W tym wariancie GAP zapewni ci wypłatę pozostałych 35 000 zł (różnica do wartości z faktury).

Kiedy wybrać GAP fakturowy? Najbardziej „opłaca się” w leasingu nowych samochodów, gdzie utrata wartości w stosunku do ceny z faktury zakupu jest największa. Z tego też tytułu jest to najdroższy wariant GAP. Znaczny odsetek leasingodawców oferuje wyłącznie ten wariant GAP. Im dłużej trwa leasing, tym wyższa wartość ochrony.

Większość GAPów fakturowych nie działa w pierwszym roku leasingu (autocasco ze stałą suma ubezpieczenia chroni do wartości z FV zakupu). Niektórzy z leasingodawców oferują GAP, który wypłaca 10% ponad wartość z faktury zakupu, jeśli szkoda całkowita/kradzież miała miejsce w pierwszym roku leasingu.

Ubezpieczenie GAP finansowy

GAP finansowy – pokrywa różnicę między kwotą leasingu pozostałą do spłaty na dzień wypłaty z odszkodowania AC a wartością odszkodowania z tytułu AC.

Przykład: Do spłaty leasingu zostało ci 35 000 zł. Wypłata z polisy AC wyniosła 26 000 zł. W tym wariancie GAP wypłaca różnicę między wartością do spłaty a wartością z odszkodowania, czyli 9 000 zł.

Kiedy wybrać GAP finansowy? Gdy bierzesz samochód w leasing z bardzo niskim wkładem własnym (0-10%) i/lub wysokim wykupem. Jest spora szansa, że wartość samochodu w danym momencie jest niższa, niż to co zostało do spłaty. Ten wariant GAP jest najtańszy.

Ubezpieczenie GAP Indeksowy

GAP Indeksowy – najbardziej powszechny i najczęściej wybierany wariant, wypłaca % wartości samochodu. Zwykle od 20% do 30% w zależności od rodzaju samochodu i firmy leasingowej oferującej GAP.

Przykład: Wartość samochodu w dniu szkody wynosi 50 000 zł. W tym wariancie GAP wypłaca dodatkowe odszkodowanie 10 000 zł do 15 000 zł.

Kiedy wybrać GAP Indeksowy? Dla dowolnego samochodu na dowolnych warunkach leasingu jeśli chcesz się solidnie zabezpieczyć na wypadek szkody całkowitej lub kradzieży i szukasz rozsądnego kompromisu cenowego między GAPem fakturowym a finansowym. Przy krótkich 2-, 3-letnich leasingach z wysokim wkładem własnym często jest lepszym wyborem od GAP fakturowego, w dodatku tańszym. Chroni również w pierwszym roku leasingu.

Ubezpieczenie GAP Casco

GAP Casco – pokrywa różnicę między wypłatą z ubezpieczenia OC/AC (dla szkód całkowitych powiększoną o wartość wraku), a sumą ubezpieczenia z polisy AC ważnej na moment zawarcia ubezpieczenia.

Ten rodzaj GAP przeznaczony jest do już trwających umów leasingu/pożyczki i można go zawrzeć aneksem do umowy. Chcąc przystąpić do tego ubezpieczenia na okres 12 miesięcy sprawdź, czy Twoja polisa AC nie ma gwarancji utrzymania stałej wartości fakturowej. Bo jeśli ma – nie potrzebujesz tego GAPa.

Dodatkowe świadczenia z GAP w leasingu

Ubezpieczenie GAP to czasami także dodatkowe świadczenia wypłacane niezależnie od odszkodowania wypłaconego z GAP, np.

- zwrot kosztów najmu pojazdu zastępczego

- zwrot kosztów do 5-8% wartości z faktury/polisy AC (dotyczy GAPu fakturowego i casco, maks. 5000-6000 zł) na: koszty ubezpieczenia nowego pojazdu (OC AC NNW) lub pierwszej wpłaty na leasing/pożyczkę nowego pojazdu lub trzech pierwszych rat w nowej umowie leasingu.

- zwrot kosztów pobytu w hotelu przy szkodzie całkowitej

Niestety większość spotykanych u leasingodawców GAPów nie zawiera wyżej wymienionych świadczeń. Te, które zawierają, są zwykle droższe.

.

Ile kosztuje ubezpieczenie GAP w leasingu?

Ubezpieczenie GAP zawierasz na cały okres trwania leasingu i koszty są najczęściej doliczone do rat leasingu. Zwykle koszt to dodatkowe kilkadziesiąt złotych miesięcznie a przy samochodach za 300+ tys. zł 200-300 zł miesięcznie. A konkretnie:

- za GAP finansowy zapłacisz ok 0,4-0,5% ceny z faktury zakupu rocznie,

- za GAP indeksowy 0,7-0,8% rocznie,

- za GAP fakturowy najczęściej 0,7-1,1% rocznie. Można znaleźć też tańsze opcje w okolicach 0,4% rocznie z większą ilością wyłączeń.

Podane powyżej ceny są cenami orientacyjnymi. Wraz ze wzrostem popularności tego rodzaju ubezpieczeń ich cena maleje.

Ponadto leasingodawcy oferują różne zakresy ubezpieczenia GAP w ramach danego wariantu, co ma przełożenie na cenę. Jeśli GAP wykupisz poza leasingiem zwykle płatność ma charakter jednorazowy, z góry za cały okres trwania leasingu. Czasami płatności dokonywane są raz w roku.

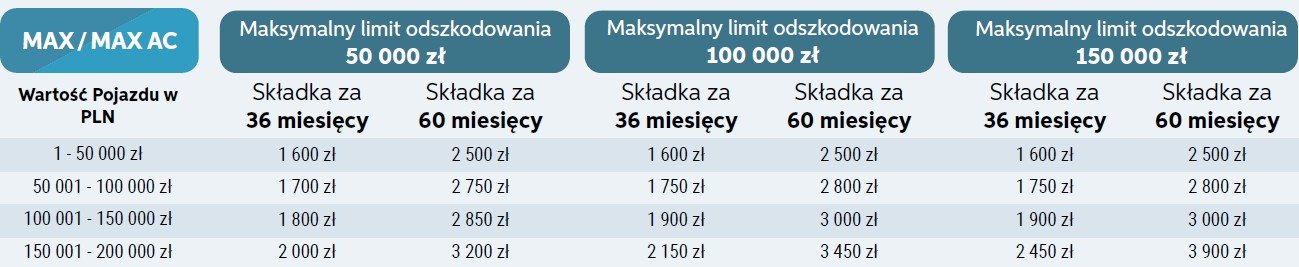

U nas również można wykupić GAP. Ceny GAP fakturowego kształtują się następująco:

Dla czytelników naszego bloga przygotowaliśmy 5% rabatu od powyższych cen. Aby zakupić ubezpieczenie GAP z rabatem 5%, albo sprawdzić ceny pozostałych okresów i wariantów kliknij:

Powyższy link jest linkiem afiliacyjnym. Nie namawiam Cię do korzystania z usługi, która nie jest Ci potrzebna. Jeżeli jednak uznasz, że ta forma finansowania ma sens i zechcesz skorzystać z oferty leasingu za pośrednictwem naszego bloga, będę Ci bardzo wdzięczny. Dla Ciebie to jedno kliknięcie, dla nas szansa na pozyskanie środków na dalszy rozwój bloga. Dlatego serdecznie dziękuję jeśli uznasz, że warto to zrobić.

Czy ubezpieczenie GAP jest drogie?

Można mieć przeświadczenie, że ubezpieczenie GAP dużo kosztuje. Wynika to najczęściej z tego, że opłata za GAP jest wpłacana jednorazowo z góry za cały okres leasingu. Tymczasem GAP kosztuje mniej, niż koszt ubezpieczenia AC tylko na jeden rok. Co ważniejsze, stosunek potencjalnego odszkodowania do wartości składki jest korzystny.

Połączenie GAP i AC gwarantuje pokrycie spadku wartości pojazdu, co jest unikalną ofertą na rynku ubezpieczeń. Oferujemy elastyczne opcje płatności, które umożliwiają rozłożenie kosztu na raty roczne. Dzięki temu ubezpieczenie GAP staje się dostępne i przystępne finansowo dla większej liczby klientów.

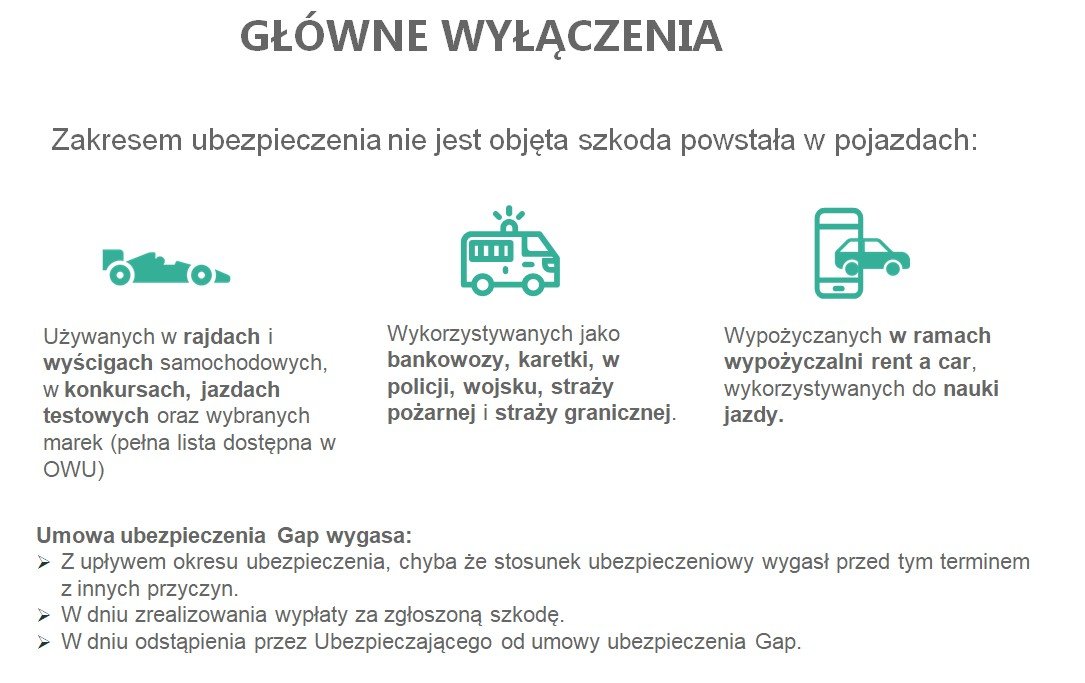

Uważaj na drogi GAP w leasingu niektórych leasingodawców, w szczególności w leasingu fabrycznym

Firmy leasingowe zarabiają na GAP, i to jest OK. Natomiast część leasingodawców „wciska” drogi GAP z dużą ilością wykluczeń, oferując w zamian nieco tańszy leasing. Chodzi przede wszystkim o fabryczne finansowania dilerskie, ale nie wszystkie. Przez to ich oferta jest pozornie tańsza.

Sam GAP u dilera jest przeciętnie 2-3x droższy od rynkowej ceny. Zawiera więcej wyłączeń, wykluczających uzyskanie odszkodowania.

A już największym hitem są GAPy RTI (fakturowe) 3-letnie (chronią przez 3 lata) dla 4-5-letnich leasingów, spłacane przez cały okres trwania leasingu. Przecież z każdym kolejnym rokiem utrata wartości samochodu od faktury zakupu jest większa i wartość odszkodowania z GAP będzie znacznie wyższa w piątym roku, niż np. w trzecim.

Ponadto ostatnio pojawił się GAP fakturowy, który działa tylko przy szkodzie całkowitej. Jeśli pojazd zostanie skradziony – GAP nie zadziała.

Więcej na temat bolączek leasingu fabrycznego piszemy w tekście Leasing fabryczny – wysokie koszty dodatkowe.

Wybierając ofertę GAP zwróć również uwagę na sumę ubezpieczenia, czyli maksymalną wartość odszkodowania, szczególnie gdy chcesz leasingować samochód premium. Dla większości GAPów suma ubezpieczenia wynosi 150.000 zł.

.

Ubezpieczenie GAP w leasingu a podatki

Ubezpieczenie GAP jest zwolnione z VAT, ale…

Opłaty za polisy ubezpieczeniowe sa zwolnione z VAT i podobnie jest w przypadku ubezpiecznia GAP w leasingu. Jednakże tylko wtedy, gdy zdecydujesz się opłacić składkę jednorazowo z góry za cały okres leasingu. Dla większości samochodów wiąże się to jednorazową opłatą w przedziale od 2 do 5 tys. zł, w zależności od ceny pojazdu i czasu trwania leasingu.

W praktyce dla większości umów leasingu operacyjnego z GAPem klienci opłacają składki w miesięcznych ratach. W tym wariancie GAP jest opodatkowany 23% VATem, z czego przedsiębiorcy odliczają najczęściej tylko 1/2 VAT.

Ponadto rozłożenie płatności na raty oznacza wyższe koszty GAPa, niż w płatności jednorazowej. Niestety leasingodawcy nie informują o możliwości jednorazowego opłacenia składki (niektórzy w ogóle nie dopuszczają takiej możliwości) i prezentują jedynie koszty w miesięcznym zestawieniu. U nas możesz wykupić GAP jednorazowo.

Ubezpieczenie GAP w kosztach firmy a limit 150.000 zł

Dla samochodów osobowych do 150.000 zł (225.000 zł dla samochodów elektrycznych) zaliczysz w koszty całą składkę GAP. Dokumentem kosztowym jest polisa lub rata leasingu (gdy opłacasz GAP w ratach).

Dla samochodów powyżej 150.000 zł w proporcji obliczanej ze wzoru:

(150.000 zł / [cena auta po odliczeniu VAT]) * 100%

Przykład

Leasing BMW za 223.000 zł brutto. Odliczenie 50% VAT (23.000 zł).

(150.000 / 200.000)*100% = 75%.

W powyższym przykładzie 75% opłaty za GAP zaliczymy w koszty uzyskania przychodu firmy.

Limit kosztów 150.000 / 225.000 zł to kwota:

- netto, gdy odliczasz 100% VAT,

- netto + 1/2 VAT, gdy odliczasz 50% VAT,

- brutto, gdy nie odliczasz VAT.

Więcej informacji na temat odliczeń podatkowych w leasingu znajdziesz w tekście: Leasing odliczenie VAT PIT ZUS i CIT

.

Od jakiej wartości wykupić GAP: netto, netto + 50% VAT czy brutto?

Decydując się na GAP wykupujesz go od takiej samej wartości, jak polisę AC. A konkretnie:

- od brutto – gdy nie jesteś płatnikiem VAT

- od netto + 50% VAT – gdy jesteś vatowcem i odliczasz 50% VAT od samochodu (użytek mieszany)

- od netto – gdy odliczasz 100% VAT od pojazdu.

.

Ubezpieczenie GAP w leasingu – kto i kiedy dostaje odszkodowanie?

W przypadku szkody całkowitej lub kradzieży skutkującej wypłatą odszkodowania z ubezpieczenia GAP przelew trafi na konto ubezpieczonego.

Jeśli wykupisz GAP oferowany przez firmę leasingową – ubezpieczonym będzie firma leasingowa udzielająca leasingu. Leasingodawca otrzyma odszkodowanie z polisy OC sprawcy lub twojego AC oraz z polisy GAP. Rozliczy umowę leasingu i nadwyżkę przeleje na konto leasigobiorcy.

Natomiast gdy wykupisz ubezpieczenie GAP do leasingu poza leasingodawcą (np. u nas) i jako ubezpieczonego wskażesz siebie to odszkodowanie trafi na twoje konto. Warto pamiętać, że GAP jest ubezpieczeniem dobrowolnym i nie ma obowiązku informować leasingodawcy o jego zakupie, gdy wykupujesz we własnym zakresie.

Kiedy następuje wypłata odszkodowania z GAP?

W przypadku naszego GAPa ubezpieczyciel wypłaca odszkodowanie w terminie 30 dni, licząc od daty otrzymania zgłoszenia roszczenia wraz z kompletem dokumentów.

Jeżeli wyjaśnienie okoliczności niezbędnych do ustalenia odpowiedzialności ubezpieczyciela albo wysokości odszkodowania, nie było możliwe w powyższym

terminie z przyczyn niezależnych od ubezpieczyciela, to ubezpieczyciel wypłaci odszkodowanie w terminie do 14 dni od dnia, w którym przy zachowaniu

należytej staranności wyjaśnienie tych okoliczności było możliwe.

Jednakże bezsporną część odszkodowania ubezpieczyciel wypłaca w terminie do 30 dni od dnia otrzymania zgłoszenia roszczenia wraz z kompletem dokumentów.

Co z ubezpieczeniem GAP, gdy skrócisz umowę leasingu?

Czasami umówa leasingu spłacana jest przed terminem. Jeśli zamierzasz zakończyć leasing przed czasem i:

- opłaciłeś polisę GAP jednorazowo za cały okres leasingu – zwróć się do leasingodawcy o zwrot kosztów polisy za niewykorzystany czas, proporcjonalnie do skórconego okresu. Jeśli tego nie zrobisz leasingodawca raczej go nie wypłaci.

- opłacasz GAP w ratach – zwrot nie przyszługuje.

- wykupiłeś GAP u nas – masz prawo do zwrotu niewykorzystanej części składki. To elastyczność, która dodatkowo zwiększa atrakcyjność polisy GAP i jest dopasowana do Twojego indywidualnego stylu użytkowania auta.

.

Dodatkowe informacje o GAP w leasingu

Na ubezpieczenie GAP decydują się osoby, którym (tak jak Michałowi) przydarzyła się szkoda całkowita lub kradzież w trakcie spłaty leasingu. Jednocześnie wraz ze wzrostem świadomości klientów coraz więcej osób wykupuje GAPa dla „świętego spokoju”. Może się zdarzyć, że decydując się na ubezpieczenie GAP dostaniesz tańszy leasing.

Ubezpieczenie GAP zapewnia ochronę również wtedy, gdy kierowcą pojazdu jest inna osoba (np. małżonek, pracownik lub osoba trzecia).

Ważne: Ubezpieczenie GAP u leasingodawcy możesz nabyć tylko przy zawieraniu umowy leasingu. Wyjątek stanowi GAP Casco. W chwili pisania tekstu nie wszyscy leasingodawcy mieli go w ofercie.

U nas możesz dokupić GAP do 4 miesięcy od zawarcia umowy leasingu. Jeżeli wziąłeś już leasing bez GAP, a jednak chciałbyś dokupić to ubezpieczenie sprawdź naszą ofertę ubezpieczenia GAP.

Zdarzały nam się telefony od osób, których auta uległy wypadkowi a nie wykupili GAPa. Żałowali, że ich doradca leasingowy nie powiedział o możliwości zakupu ubezpieczenia GAP albo chcąc zaoszczędzić nie decydowali się na jego zakup.

.

Kiedy nie warto wykupić ubezpieczenia GAP do leasingu?

Naszym zdaniem jest kilka sytuacji, w których zakup ubezpieczenia GAP to niepotrzebny wydatek:

- Gdy bierzesz w leasing nowy samochód z maksymalną pierwszą wpłatą (40-45%) na krótki okres czasu, np. 2 lata. Jak wiesz GAP fakturowy nie działa w pierwszym roku leasingu. Ochrona działa więc tylko w drugim roku, gdzie utrata wartości pojazdu nadal jest niewielka. Jeśli koniecznie chcesz wykupić GAP – dla takich umów lepszy i tańszy będzie GAP indeksowy.

- Gdy leasingujesz używany samochód z wysokim wkładem własnym – utrata wartości dla samochodów używanych następuje wolniej niż dla nowych. Korzyści z GAPa są więc odpowiednio mniejsze.

- Gdy leasingujesz luksusowy samochód w cenie 750+ tys. zł netto. Większość GAPów na rynku nie obejmuje ochroną samochodów powyżej kwoty 600-750 tys. zł netto. Albo obejmują, ale kwota odszkodowania nie przekracza 150-200 tys. zł. W tej sytuacji GAP kosztuje dużo (wysoka suma ubezpieczenia) dając w zamian umiarkowane korzyści.

Podsumowanie

Reasumując ubezpieczenie GAP staje się coraz popularniejsze, szczególnie w leasingu nowych samochodów. Jednocześnie nie jest obowiązkowe, dlatego nikt nie zmusza do jego wykupienia. Jeśli liczysz się z możliwością szkody całkowitej lub kradzieży (pewne samochody szczególnie często padają łupem złodziei) warto rozważyć zakup GAPa. Jego wariant dobierz do warunków finansowania.

U nas również możesz otrzymać szczegółowe informacje o cenie i warunkach ubezpieczenia GAP przy okazji leasingu Twojego samochodu. GAP możemy zaoferować zarówno razem z leasingiem, jak i osobno.

.

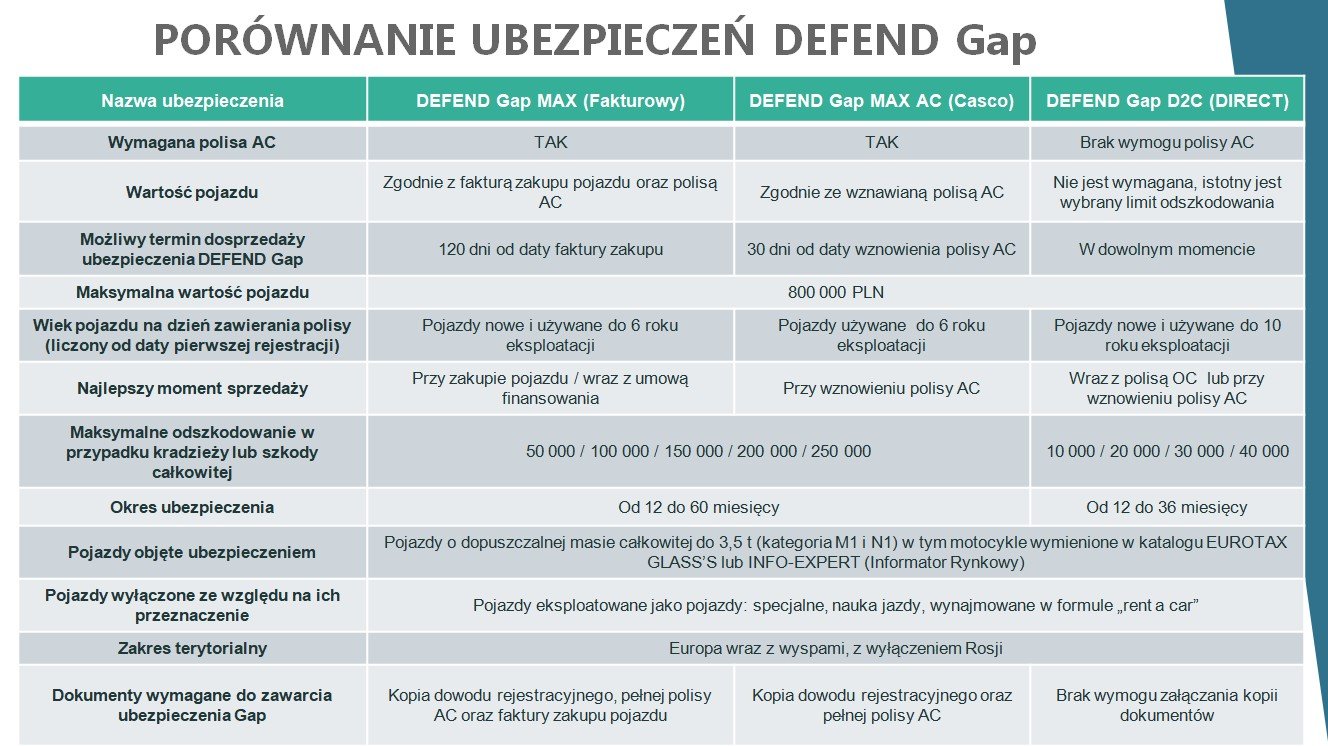

Jaki GAP oferujemy?

Dla jakich pojazdów, poza samochodami osobowymi, można wykupić GAP Defend?

.

Leasing samochodu – pomocne linki

Ogólne informacje o leasingu pojazdów:

- 10 najczęściej popełnianych błędów w leasingu samochodów i maszyn

- Leasing na stałej stopie czy zmiennej?

- Leasing w euro czy w złotówkach?

- Rejestracja samochodu w leasingu

- Nadpłata leasingu

- Cesja leasingu (przejęcie leasingu)

- Leasing samochodów z zagranicy (w tym z USA)

Leasing samochodu a podatki:

- Leasing odliczenie VAT, PIT, ZUS i CIT – aktualne zasady

- Wykup z leasingu – jak to zrobić dobrze?

- Leasing operacyjny a finansowy – różnice

- Leasing samochodu na FV VAT marża

- Leasing w JDG

- Leasing w spółce zoo

- Leasing dla firm na ryczałcie

- Leasing dla nievatowca

Procedury i koszty dodatkowe:

- Jak dostać leasing krok po kroku

- Leasing w procedurze uproszczonej

- Koszty dodatkowe w leasingu

- Ubezpieczenie OC AC NNW w leasingu – najważniejsze informacje

- Zryczałtowana tabela opłat i prowizji

- 10 częstych przyczyn odmowy leasingu i jak im zaradzić

.

Oferta Leason

Sprawdź naszą ofertę, z rabatem 5%:

- Leasing auta

- Oferta ubezpieczenia GAP

- Ubezpieczenie OC AC NNW

- Leasing urządzeń i sprzętu

- Leasing maszyn

Przeczytaj też:

- Ubezpieczenie GAP do leasingu – wykluczenia, limity wypłat i maksymalne ceny auta

- Leasing samochodów premium

- Leasing dla nowych firm

- 7 najczęściej zadawanych pytań o leasing maszyn i urządzeń

- Co można odliczyć od leasingu samochodu osobowego

- Czym jest pożyczka leasingowa

27 listopada 2023