Leasing maszyn i urządzeń

Kiedy potrzebna jest wycena do leasingu?

3 lipca 2024

Wycena do leasingu. Wycena ma na celu określenie wartości rynkowej przedmiotu leasingu. Firmy leasingowe często jej wymagają. W jakich wypadkach? Ile kosztuje wycena? Kto jej dokonuje? Jakie korzyści może Ci przynieść? Jakie niesie ze sobą konsekwencje? . Wycena rzeczoznawcy do leasingu Firmy leasingowe oczekują wyceny…

Leasing operacyjny na projekty z dotacją

19 czerwca 2024

Leasing operacyjny na zakup maszyn objętych dotacją unijną. Projekty inwestycyjne objęte dofinansowaniem unijnym najczęściej finansowane są z własnych środków lub kredytem / pożyczką ale zdarza się, że przedsiębiorcy chcą lub muszą sięgnąć po leasing operacyjny. W tym tekście pokażemy jakie warunki leasingu będą możliwe i w jaki sposób dostosować je…

Dlaczego pożyczka leasingowa jest dla lekarzy korzystniejsza niż leasing?

31 maja 2024

Pożyczka leasingowa dla lekarzy została stworzona w wyniku analizy ich potrzeb. Powstała przez połączenie leasingu finansowego z kredytem bankowym. Ma ona na celu przeniesienie najlepszych i najkorzystniejszych rozwiązań z obu form finansowania. Działalność lekarzy jest zwolniona z VAT, co powoduje, że nie mogą go odliczać od dokonywanych zakupów. Sprzęt…

Leasing regałów magazynowych i systemów WMS

22 maja 2024

Czy leasing regałów magazynowych lub systemu informatycznego WMS się opłaca? Jakie są warunki leasingu? W tym wpisie opiszemy w jaki sposób leasingować i jakie są warunki leasingu na regały magazynowe oraz system informatyczny. 1 Leasing regałów magazynowych Zakup regałów magazynowych w…

Leasing maszyn z zagranicy

20 maja 2024

Interesuje cię leasing maszyn z zagranicy i szukasz oferty? Ciekawi cię, w jaki sposób odbywa się taki zakup oraz jakie koszty się z tym wiążą? Jeśli tak poniższy wpis jest właśnie dla Ciebie. Zobacz nasz film o leasingu maszyn z zagranicy i…

Pożyczka pod dotacje jako źródło finansowania projektów z dofinansowaniem unijnym

16 maja 2024Czas poznać kolejną możliwość finansowania zakupu maszyny, jaką jest pożyczka pod dotacje unijne. Jest to finansowanie alternatywne dla kredytu. Zastanawiasz czy wybrać leasing czy kredyt? Leasing pożyczka łączy w sobie najlepsze cechy ich obu. Zobacz nasz film o pożyczkach pod dotacje unijne i zasubskrybuj nasz…

Leasing wyposażenia biura i sklepu

7 maja 2024

Leasing wyposażenia biura i sklepu. Niezależnie od tego czy dopiero urządzasz nowe biuro lub sklep, czy remontujesz już istniejące – jeśli chcesz je wyposażyć w niezbędny sprzęt to wiele elementów można leasingować. Poniżej przedstawiamy najważniejsze informacje. . Leasing wyposażenia biura i…

Leasing na wyposażenie hotelu

4 maja 2024

Leasing na wyposażenie hotelu. Niezależnie od tego, czy masz hotel w budowie czy już istniejący – jeśli chcesz go wyposażyć w niezbędny sprzęt to wiele elementów można leasingować. Poniżej przedstawiamy najważniejsze informacje. Leasing wyposażenia hotelu Leasing na wyposażenie hotelu może być dobrym rozwiązaniem…

Jakie są różnice pomiędzy leasingiem operacyjnym i finansowym?

30 kwietnia 2024

Leasing operacyjny a finansowy. Leasing to szybka i tania forma finansowania, zarezerwowana głównie dla przedsiębiorców. Większą popularnością cieszy się leasing operacyjny. Leasing finansowy stosujemy sporadycznie. Niniejszy wpis wyjaśnia podstawowe różnice pomiędzy nimi. Podpowiadamy też kiedy zastosować który leasing. Wyróżniamy 2 podstawowe rodzaje leasingu: 1) Leasing operacyjny – częściej stosowany,…

Leasing domków mobilnych

22 kwietnia 2024

Leasing domków mobilnych ? W czasach covid-19 wzrosło zainteresowanie domkami mobilnymi. Polacy chętniej wybierają urlop w odosobnieniu, zamiast w dużych ośrodkach wypoczynkowych. W efekcie wzrósł popyt na domki mobilne. Czy można wziąć je w leasing? Na jakie warunki finansowania możesz liczyć? Źródło: Timber Moon Aktualnie wiekszość leasingodawców nie chce leasingować…

Kaucja gwarancyjna w leasingu czyli wykup płatny z ratami leasingu

18 kwietnia 2024

Wykup z ratami leasingu – na czym polega i jakie niesie konsekwencje? Kaucja gwarancyjna (zwana także depozytem gwarancyjnym) zabezpiecza umowę leasingu przed nieterminowymi płatnościami leasingobiorcy. . Kaucja gwarancyjna w leasingu Kaucja gwarancyjna może być zaliczona na poczet spłat ostatnich rat leasingu lub wykupu…

Leasing starych maszyn

15 kwietnia 2024

Leasing starych maszyn – jaki jest maksymalny wiek maszyny? Niektóre maszyny mogą działać dziesiątki lat. Jak dostać leasing na starą maszynę? Jakie roczniki maszyn nadają się do leasingu? Czego się spodziewać przy leasingu starej maszyny? Zobacz nasz film o leasingu starych maszyn i…

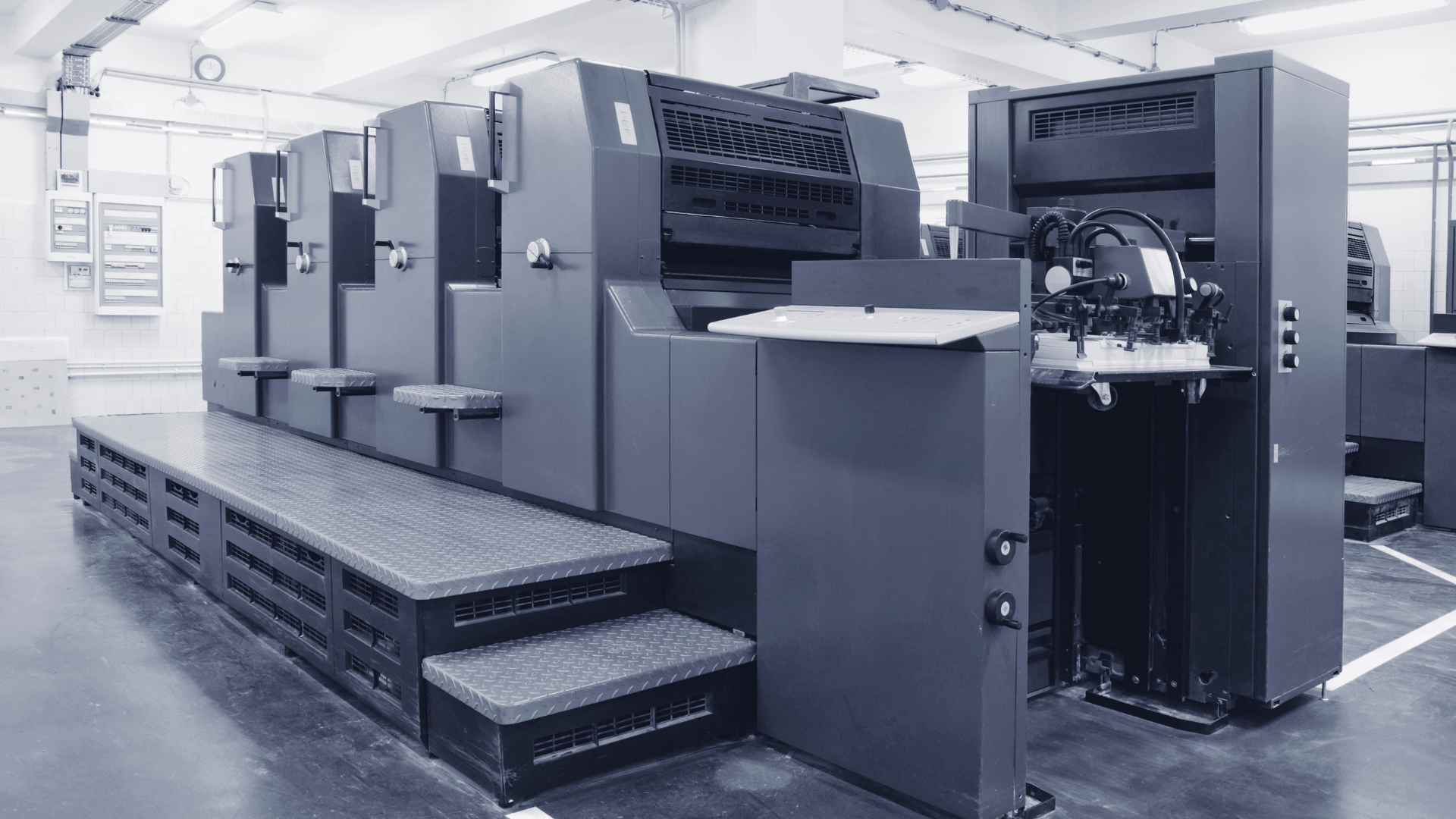

Leasing maszyny drukującej Heidelberg Speedmaster za 2,2 mln zł

13 kwietnia 2024

Leasing używanej maszyny drukującej Heidelberg Speedmaster z 2010r za 2,2 mln zł netto. Klientem była drukarnia offsetowa działająca od wielu lat na polskim rynku. Maszyny Heidelberg a leasing Heidelberg to Mercedes w świecie maszyn do druku offsetowego. Ceny maszyn Heidelberg przyprawiają o zawrót głowy, ale idzie za tym jakość, trwałość…

O autorze

Mikołaj Łagowski

Właściciel firmy Leason. Z branżą leasingową związany od 2008r. Wyleasingował 1000+ maszyn oraz linii technologicznych i 700+ samochodów dla klientów z całej Polski.