leasing maszyn

Leasing operacyjny na projekty z dotacją

19 czerwca 2024

Leasing operacyjny na zakup maszyn objętych dotacją unijną. Projekty inwestycyjne objęte dofinansowaniem unijnym najczęściej finansowane są z własnych środków lub kredytem / pożyczką ale zdarza się, że przedsiębiorcy chcą lub muszą sięgnąć po leasing operacyjny. W tym tekście pokażemy jakie warunki leasingu będą możliwe i w jaki sposób dostosować je…

Dlaczego pożyczka leasingowa jest dla lekarzy korzystniejsza niż leasing?

31 maja 2024

Pożyczka leasingowa dla lekarzy została stworzona w wyniku analizy ich potrzeb. Powstała przez połączenie leasingu finansowego z kredytem bankowym. Ma ona na celu przeniesienie najlepszych i najkorzystniejszych rozwiązań z obu form finansowania. Działalność lekarzy jest zwolniona z VAT, co powoduje, że nie mogą go odliczać od dokonywanych zakupów. Sprzęt…

Leasing regałów magazynowych i systemów WMS

22 maja 2024

Czy leasing regałów magazynowych lub systemu informatycznego WMS się opłaca? Jakie są warunki leasingu? W tym wpisie opiszemy w jaki sposób leasingować i jakie są warunki leasingu na regały magazynowe oraz system informatyczny. 1 Leasing regałów magazynowych Zakup regałów magazynowych w…

Leasing maszyn z zagranicy

20 maja 2024

Interesuje cię leasing maszyn z zagranicy i szukasz oferty? Ciekawi cię, w jaki sposób odbywa się taki zakup oraz jakie koszty się z tym wiążą? Jeśli tak poniższy wpis jest właśnie dla Ciebie. Zobacz nasz film o leasingu maszyn z zagranicy i…

Leasing starych maszyn

15 kwietnia 2024

Leasing starych maszyn – jaki jest maksymalny wiek maszyny? Niektóre maszyny mogą działać dziesiątki lat. Jak dostać leasing na starą maszynę? Jakie roczniki maszyn nadają się do leasingu? Czego się spodziewać przy leasingu starej maszyny? Zobacz nasz film o leasingu starych maszyn i…

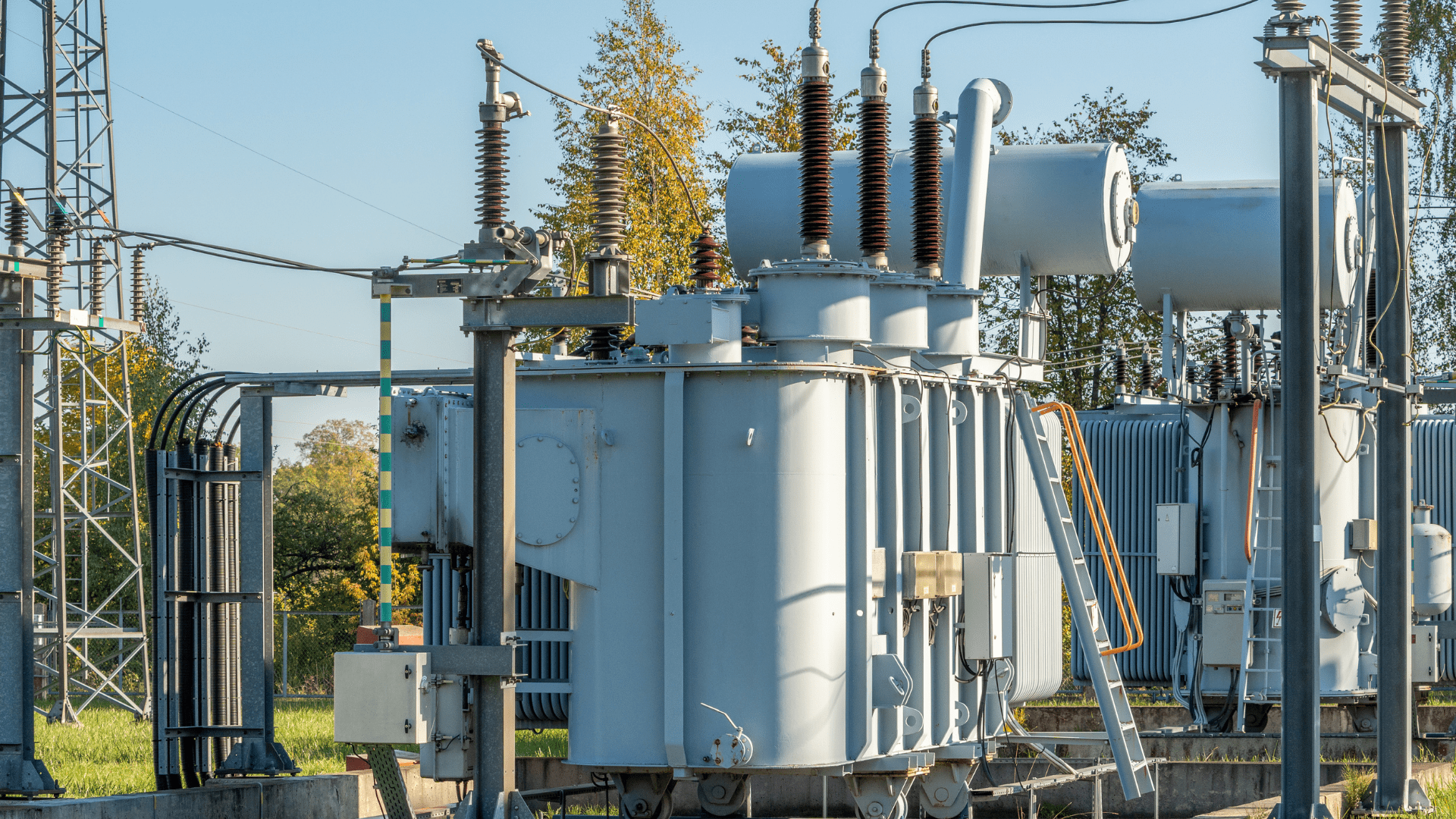

Leasing stacji transformatorowej

25 marca 2024

Firmy produkcyjne często decydują się na zakup stacji transformatorowej, a można ją też wziąć w leasing. W zależności od rozmiaru koszty zakupu są niemałe i wynoszą przeciętnie 150-500 tys. zł netto. Zdarzają się jednak znacznie droższe stacje. Naturalną koleją rzeczy jest chęć sfinansowania takiego zakupu środkami zewnętrznymi, a najprościej leasingiem.

Limit leasingowy (linia leasingowa) — co to jest i jakie ma zalety?

21 marca 2024

Limit leasingowy (linia leasingowa) jest dla firm planujących długofalowe inwestycje lub dokonujących cyklicznych zakupów sprzętu. Chcesz oszczędzić czas i pieniądze? Sięgnij po linię leasingową. Pozwoli Ci leasingować kolejne przedmioty szybko i bez zbędnych formalności. . Co to jest limit leasingowy? Linia leasingowa (limit leasingowy)…

10 największych firm leasingowych w Polsce po I półroczu 2023

11 marca 2024

Przedstawiamy najnowszy ranking największych firm leasingowych w Polsce po pierwszym półroczu 2023r. Rynek leasingu wzrósł o 14,9% do 47,8 mld zł. W porównaniu z pierwszym półroczem 2022r większość leasingodawców z pierwszej 10-tki osiągnęło lepsze wyniki. Samodzielnym liderem rankingu firm leasingowych pozostaje PKO…

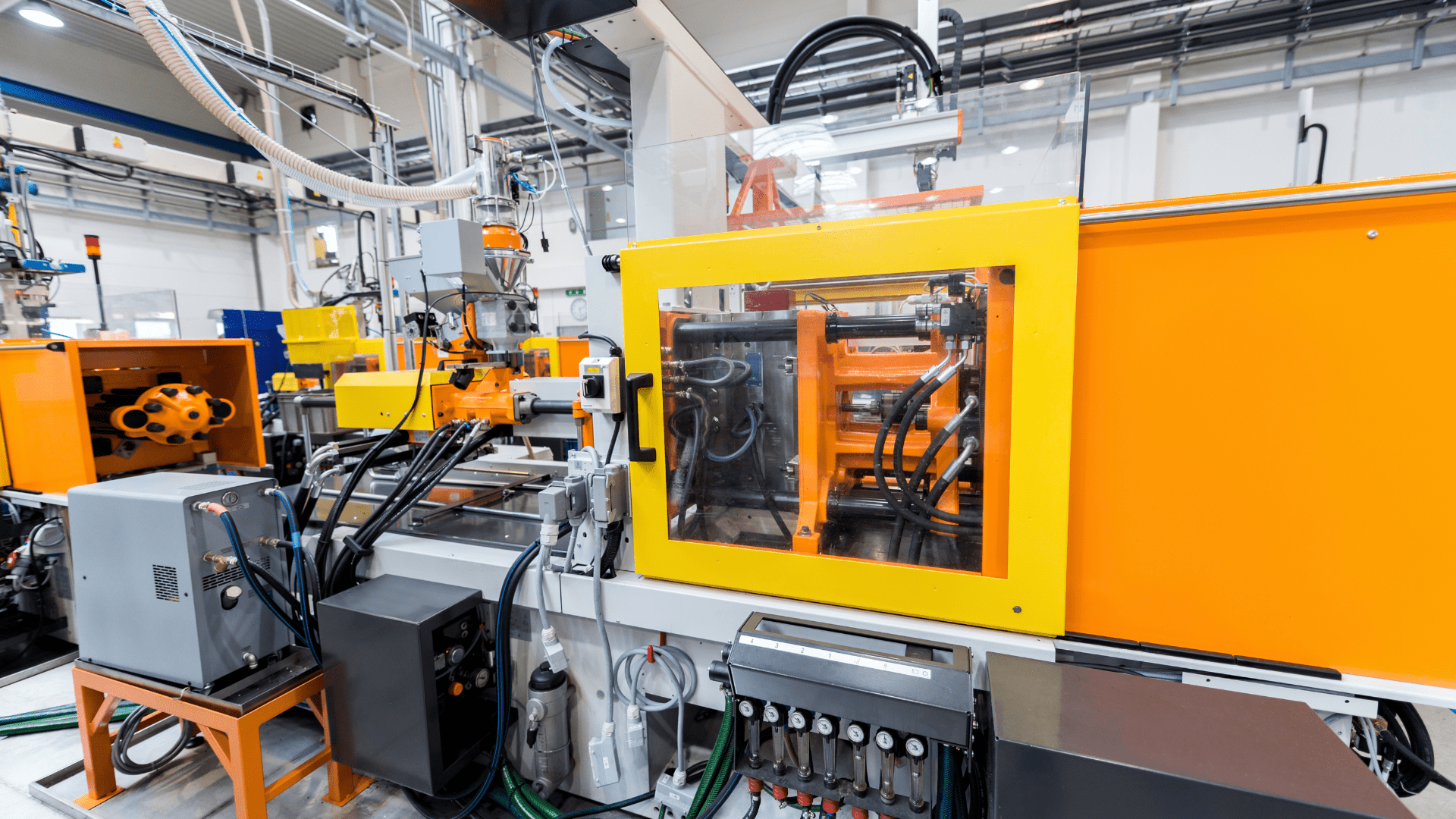

Leasing wtryskarek i maszyn do obróbki tworzyw sztucznych

5 marca 2024

Leasing maszyn do tworzyw sztucznych jest powszechny. Firmy leasingowe chętnie finansują maszyny niezbędne do produkcji. Jest ku temu wiele powodów – są długowieczne i dobrze trzymają wartość, cechuje je duży rynek wtórny. Czego możesz się zatem spodziewać ze strony leasingodawców, jeśli zależy ci na przykład na leasingu wtryskarki lub…

Leasing dla nowych firm – poradnik

21 lutego 2024

Leasing dla nowych firm. Leasingodawcy finansują nowe firmy ale pod pewnymi warunkami. Niejednokrotnie jednym z pierwszych zakupów do nowych firm jest samochód. Właściciele często wybierają leasing jako źródło finansowania. Co zrobić, żeby dostać leasing dla nowej firmy? Co można leasingować? Zobacz nasz film o leasingu dla nowych firm i…

Leasing jachtów i łodzi

15 lutego 2024

Leasing łodzi? Leasing jachtów? Tak, miłośnicy żeglarstwa mogą leasingować jachty, łodzie i inny sprzęt pływający. Dzięki leasingowi obniżysz koszty początkowe zakupu bo trzeba dysponować jedynie kwotą na wkład własny. Dodatkowo osiągniesz korzyści podatkowe. W tym tekście opisujemy jak wygląda leasing łodzi i jachtów. .

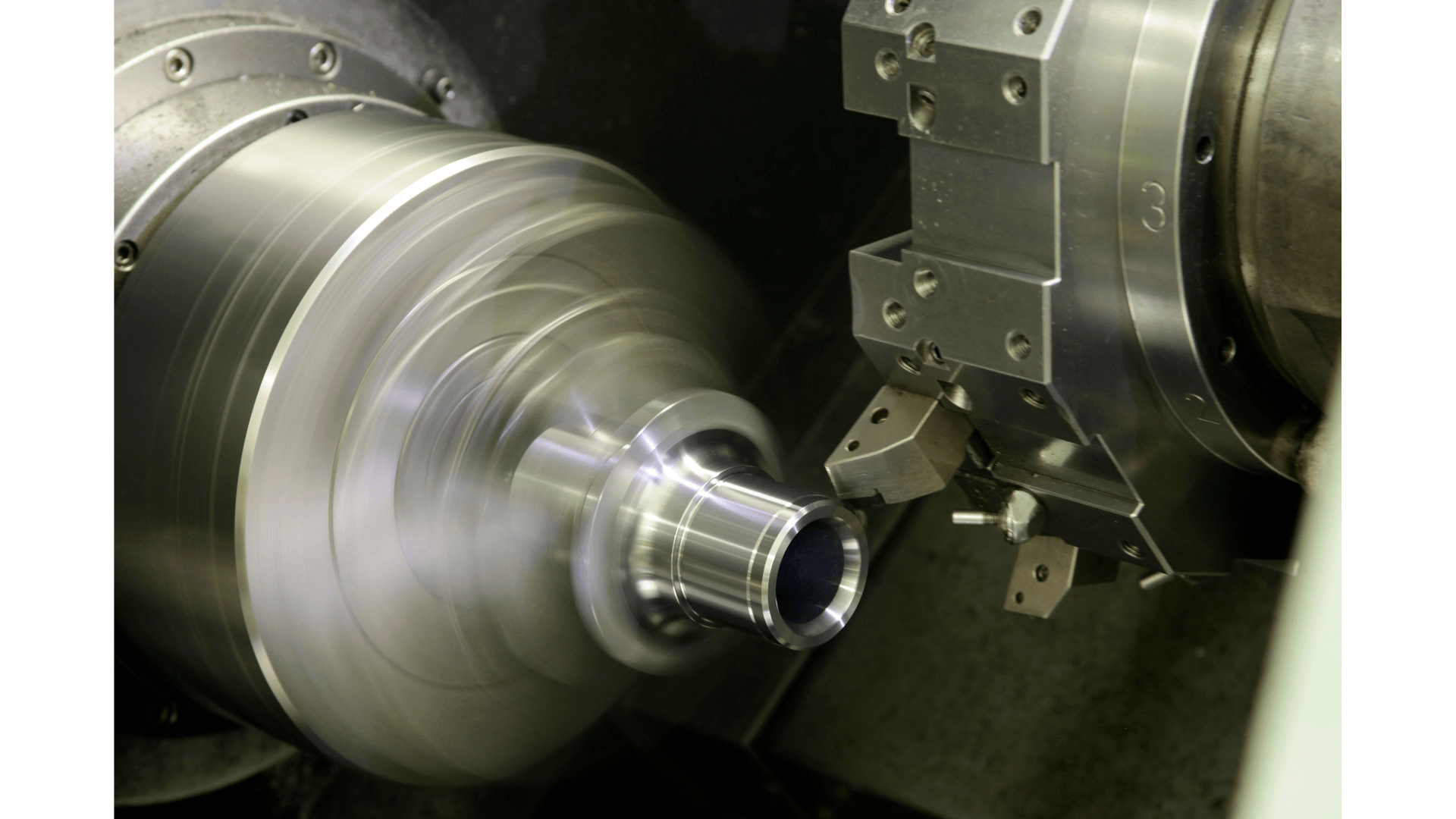

Leasing maszyn do obróbki metalu

2 lutego 2024

Leasing maszyn do obróbki metalu jest jedną z wiodcych gałęzi leasingu maszyn w Polsce. Nosisz się z zamiarem kupna frezarki, tokarki, centrum obróbczego, lasera albo prasy? W artykule wyjaśniamy, dlaczego warto wziąć je w leasing. Podpowiemy także, na jakich zasadach będzie on możliwy. 1 Leasing…

Leasing dla firm na ryczałcie 2024

30 stycznia 2024

Jak wygląda leasing dla firm na ryczałcie? Jesteś na ryczałcie i chcesz wziąć leasing na samochód, koparkę albo inny przedmiot? Oto co warto wiedzieć. Zobacz nasz najnowszy film o leasingu dla firm na ryczałcie i zasubskrybuj nasz kanał na YouTube: .

O autorze

Mikołaj Łagowski

Właściciel firmy Leason. Z branżą leasingową związany od 2008r. Wyleasingował 1000+ maszyn oraz linii technologicznych i 700+ samochodów dla klientów z całej Polski.