Trudności z uzyskaniem leasingu

Leasing operacyjny na projekty z dotacją

19 czerwca 2024

Leasing operacyjny na zakup maszyn objętych dotacją unijną. Projekty inwestycyjne objęte dofinansowaniem unijnym najczęściej finansowane są z własnych środków lub kredytem / pożyczką ale zdarza się, że przedsiębiorcy chcą lub muszą sięgnąć po leasing operacyjny. W tym tekście pokażemy jakie warunki leasingu będą możliwe i w jaki sposób dostosować je…

Leasing na samochód z Niemiec

6 czerwca 2024

Leasing na samochód z Niemiec jest możliwy, w tym również z płatnością bezpośrednio do Niemiec. Jakie są zasady leasingu sprowadzonego pojazdu? Na co zwrócić uwagę przy leasingu auta z Niemiec? Co z podatkiem VAT? Na te i inne pytania odpowiadamy poniżej. Zobacz nasz najnowszy film o leasingu samochodów z zagranicy…

Negocjowanie zmiany zapisów umowy leasingu

26 maja 2024

Negocjowanie zmiany zapisów umowy leasingu jest możliwe, choć nie zawsze i nie dla każdego. Ogólna zasada brzmi duży może więcej. Oto jak wygląda proces zmiany zapisów umowy leasingu. . Negocjowanie zmiany zapisów umowy leasingu Leasingodawcy zawierają tysiące umów leasingowych rocznie, stosując…

Leasing maszyn z zagranicy

20 maja 2024

Interesuje cię leasing maszyn z zagranicy i szukasz oferty? Ciekawi cię, w jaki sposób odbywa się taki zakup oraz jakie koszty się z tym wiążą? Jeśli tak poniższy wpis jest właśnie dla Ciebie. Zobacz nasz film o leasingu maszyn z zagranicy i…

Leasing domków mobilnych

22 kwietnia 2024

Leasing domków mobilnych ? W czasach covid-19 wzrosło zainteresowanie domkami mobilnymi. Polacy chętniej wybierają urlop w odosobnieniu, zamiast w dużych ośrodkach wypoczynkowych. W efekcie wzrósł popyt na domki mobilne. Czy można wziąć je w leasing? Na jakie warunki finansowania możesz liczyć? Źródło: Timber Moon Aktualnie wiekszość leasingodawców nie chce leasingować…

Leasing starych maszyn

15 kwietnia 2024

Leasing starych maszyn – jaki jest maksymalny wiek maszyny? Niektóre maszyny mogą działać dziesiątki lat. Jak dostać leasing na starą maszynę? Jakie roczniki maszyn nadają się do leasingu? Czego się spodziewać przy leasingu starej maszyny? Zobacz nasz film o leasingu starych maszyn i…

Leasing windy – jak to zrobiliśmy?

5 kwietnia 2024

Leasing windy jest ekstremalnie trudnym zadaniem. Dlaczego? Ponieważ żadna firma leasingowa nie chce leasingować wind. Mimo to zorganizowaliśmy dla naszego klienta leasing zwrotny dwóch nowych wind za 630 tys. zł netto w nowym obiekcie hotelowym. Poniżej opisujemy, jak to zrobiliśmy. Leasing na windę – dlaczego to takie trudne? Firmy…

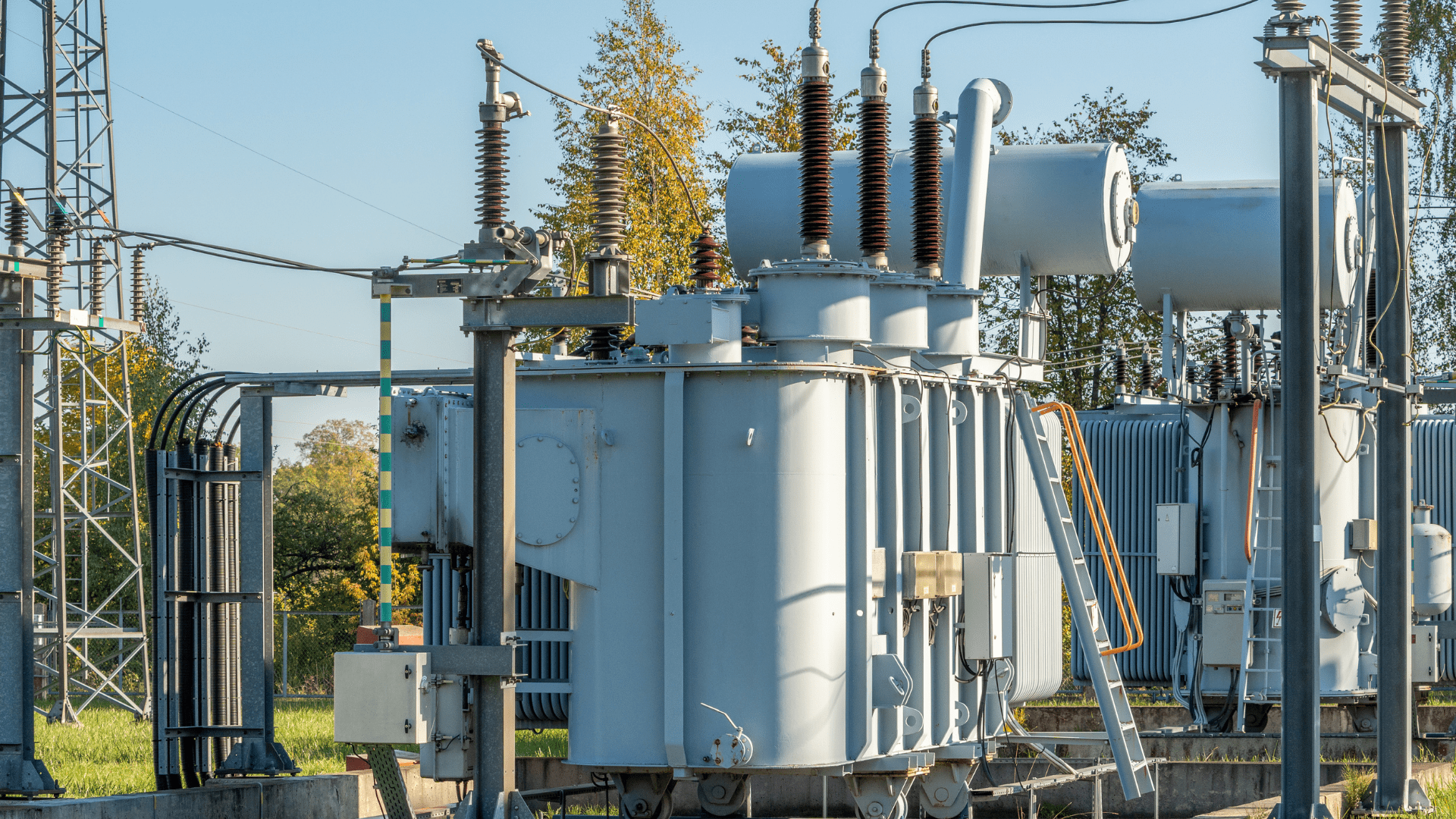

Leasing stacji transformatorowej

25 marca 2024

Firmy produkcyjne często decydują się na zakup stacji transformatorowej, a można ją też wziąć w leasing. W zależności od rozmiaru koszty zakupu są niemałe i wynoszą przeciętnie 150-500 tys. zł netto. Zdarzają się jednak znacznie droższe stacje. Naturalną koleją rzeczy jest chęć sfinansowania takiego zakupu środkami zewnętrznymi, a najprościej leasingiem.

Leasing samochodu od osoby prywatnej

18 marca 2024

Leasing samochodu od osoby prywatnej funkcjonuje od wielu lat. Omówimy jak można wyleasingować samochód będący własnością osoby prywatnej, jak wygląda procedura i na co należy zwrócić uwagę. Zobacz nasz najnowszy film o leasingu od osoby prywatnej i zasubskrybuj nasz kanał na YouTube:…

Leasing dla nowych firm – poradnik

21 lutego 2024

Leasing dla nowych firm. Leasingodawcy finansują nowe firmy ale pod pewnymi warunkami. Niejednokrotnie jednym z pierwszych zakupów do nowych firm jest samochód. Właściciele często wybierają leasing jako źródło finansowania. Co zrobić, żeby dostać leasing dla nowej firmy? Co można leasingować? Zobacz nasz film o leasingu dla nowych firm i…

Leasing maszyn budowlanych

1 lutego 2024

Na leasing maszyn budowlanych składa się szeroki asortyment – od uniwersalnych koparko-ładowarek czy minikoparek po specjalistyczne dźwigi. Z punktu widzenia leasingu maszyn budowlanych rozstrzał cenowy jest ogromny – od „skoczków” za kilka tysięcy złotych po specjalistyczne palownice, wiertnice czy dźwigi w cenie nawet kilka mln zł sztuka. Wszystkie te maszyny…

Leasing fotowoltaiki i paneli słonecznych, leasing farm fotowoltaicznych

27 stycznia 2024

W czasach drogiej energii elektrycznej wiele osób decyduje się na zakup paneli fotowoltaicznych, a leasing fotowoltaiki jest popularną metodą zakupu na własne potrzeby. Na jakie warunki finansowania możesz liczyć? . Leasing fotowoltaiki – poradnik leasingobiorcy Decydując się na leasing fotowoltaiki wybierasz dostawcę paneli, negocujesz cenę i…

Duży leasing – jak go dostać?

24 stycznia 2024

Jak dostać duży leasing? Niektórzy przedsiębiorcy muszą inwestować w zakup nowoczesnych, drogich maszyn. Jak przygotować firmę do tego, aby otrzymała leasing maszyn na dużą kwotę, jeśli dotychczas takiego nie brała? . Co to jest duży leasing? Duży leasing to leasing na kwoty znacznie powyżej 1…

O autorze

Mikołaj Łagowski

Właściciel firmy Leason. Z branżą leasingową związany od 2008r. Wyleasingował 1000+ maszyn oraz linii technologicznych i 700+ samochodów dla klientów z całej Polski.