Czym jest fundusz inwestycyjny akcji?

Wielu ludzi wpłaca pieniądze do wspólnej puli, a profesjonaliści inwestują je zgodnie z polityką funduszu. W przypadku funduszy akcyjnych w większości w akcje, z mniejszym udziałem papierów dłużnych, np. obligacji czy bonów skarbowych. W Polsce zarządzać funduszami (czyli inwestować powierzone mu przez ludzi środki) mogą wyłącznie Towarzystwa Funduszy Inwestycyjnych (TFI). Są to spółki akcyjne, a ich właścicielami są z reguły duże instytucje finansowe, np. banki.

Pieniądze wpłacane do funduszu przeliczane są na tzw. jednostki uczestnictwa. Stanowią one podstawę do uczestnictwa w dochodach wypracowywanych przez fundusz. Możesz wycofać pieniądze w dowolnym momencie po aktualnej wycenie. Trwa to zwykle do tygodnia. Wycena jednostek dokonywana jest codziennie na podstawie bieżących notowań instrumentów finansowych wchodzących w skład portfela funduszu.

Fundusz akcyjny zwykle inwestuje pieniądze w kilkadziesiąt, a często nawet w ponad 100 różnych spółek. Minimalne wpłaty zaczynają się od kilkuset złotych. Oznacza to, że za małą kwotę możesz zainwestować w wiele różnych spółek i zminimalizować ryzyko.. Fundusz pobiera opłaty wejścia, prowadzenia rachunku oraz niekiedy wyjścia. Fundusze akcyjne cechują się wysokim ryzykiem, dlatego zakładany czas inwestycji to minimum kilka lat. Im dłuższy czas inwestycji, tym lepiej. Przy wyjściu z funduszu płaci się 19% podatku od zysku. Przykładowo: Kowalski zainwestował 1000zł i po 5 latach miał już 2000zł, a teraz chce wyciągnąć pieniądze. Jego zysk wyniósł 2000 zł – 1000 zł (wkład własny) = 1000zł. Podatek do zapłaty = 19%* 1000zł = 190zł. Kowalski zarobił 810zł.

Inwestycja w fundusz akcji wiąże się z ryzykiem straty części pieniędzy. Dzieje się tak, jeśli zainwestujesz w złym momencie i zbyt szybko wycofasz pieniądze. Doskonały tego przykład widzieliśmy pod koniec 2007 i na początku 2008 roku, kiedy ludzie, którzy wpłacili swoje pieniądze na górce hossy (w jej końcowym okresie), w panice wyciągali pieniądze ze stratami, pogłębiając tylko wielkość spadków.

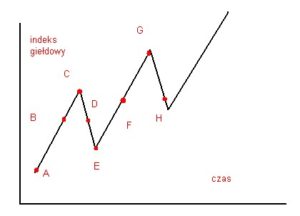

Giełda porusza się cyklicznie, po okresie hossy następuje bessa, potem znowu przychodzi hossa i cały cykl się powtarza. Okres bessy jest krótszy, niż okres wzrostów. Należy zwrócić uwagę, że jeśli indeksy giełdowe wzrosły w okresie hossy o 100%, to w okresie bessy spadki wyniosą od 33% do 66% wzrostów z hossy (w ekstremalnych kryzysach, jak np. w latach ”wielkiego kryzysu”, spadki mogą pochłonąć 100% wzrostu). Specjaliści z funduszu o tym wiedzą, dlatego mówi się o inwestycji przynajmniej na kilka, a lepiej na kilkanaście, lub kilkadziesiąt lat. W długim okresie prawdopodobnie zarobisz. Zobrazuję to na prostym rysunku.

Nawet, jeśli swojego pierwszego zakupu jednostek funduszu dokonasz w punkcie C, na szczycie wzrostów, to czekając cierpliwie zarobisz jeszcze całkiem dobre pieniądze sprzedając udziały np. w punkcie G. Jeśli jednak w panice sprzedasz swoje jednostki w punkcie D lub E, to stracisz i to całkiem dużo.

Dla ludzi, którzy nie chcą poświęcać swojego czasu na robienie analiz, czytanie doniesień z rynku i aktywne zarządzanie swoimi pieniędzmi dobrą strategią jest długoterminowe, comiesięczne oszczędzanie określonej kwoty pieniędzy i wpłacanie jej na fundusz bez względu na to, czy na rynku panuje hossa, czy bessa. Pozwala to uzyskać tzw. efekt „średniej kosztów”. Załóżmy, że inwestujesz 300zł miesięcznie, a inwestowanie zaczynasz w punkcie C. Cena jednej jednostki funduszu kosztuje wtedy 10zł, nabywasz więc 30 jednostek. Kolejnych zakupów dokonujesz w punktach: D – 7,5 zł za jednostkę, co daje 40 jednostek; E – 5 zł za jednostkę, co daje 60 jednostek, F – 9 zł za jednostkę, co daje 33,33 jednostki. Łącznie nabyłeś więc 163,33 jednostki. Jeśli zdecydujesz się na sprzedaż wszystkich jednostek w punkcie F otrzymasz 1418,46 zł (1469,7 zł minus 19% podatku od zysku). Twój wkład własny wyniósł 1200zł, zarobiłeś 218,46 zł i to pomimo faktu, że pierwsze jednostki nabyłeś po wyższej cenie, niż ostatecznie sprzedałeś. Tak właśnie działa efekt „średniej kosztów”. Jeśli jednak wstrzymałbyś się ze sprzedażą do punktu G – 15 zł za jednostkę, twoje 163,33 jednostki, po zapłaceniu podatku Belki, byłyby teraz warte 2212,46 zł.

Przy comiesięcznej wpłacie nie ominie cię żaden ważniejszy trend. Nie przejmujesz się spadkami, bowiem wiesz, że inwestujesz długoterminowo. Można nawet powiedzieć, że „cieszysz się” ze spadków na giełdzie – pozwalają ci one kupić więcej jednostek funduszu, za tą samą kwotę (jednostki są tańsze). Moment sprzedaży to już kwestia indywidualnego wyboru, ciężko jest jednak wyczuć „idealny” moment, tj. sprzedać na samym szczycie. Nie musisz sobie zaprzątać tym głowy, jeżeli ustalisz cel inwestycyjny. Po jego osiągnięciu po prostu wycofasz się z funduszu. Jeżeli poczekasz dostatecznie długo, nawet jednostki kupione na szczycie (pierwszym) dadzą ci przyzwoity zysk.

Metoda „uśredniania wartości” (Value Cost Averaging, VCA) jest nieco bardziej zaawansowana od efektu „średniej kosztów” i przez 95% czasu daje od niej lepsze rezultaty. Różnica polega na tym, że zamiast stałej kwoty regularnych wpłat mamy tutaj do czynienia z wpłacaniem różnych kwot, których wysokość zależy od wartości pożądanej przez nas zmiany. W praktyce wygląda to w ten sposób, że ustalamy wysokość pożądanej zmiany (np. o 1000zł miesięcznie) i przy każdym kolejnym nabyciu jednostek dopasowujemy do niej kwotę pojedynczej wpłaty. Jeśli po miesiącu wartość zgromadzonych środków zmalała z 1000zł do 900zł, to wpłacamy 1100zł co daje nam razem 2000zł – o założony 1000zł więcej, niż miesiąc wcześniej. Jeśli w kolejnym miesiącu wartość jednostek wzrośnie do 2200, wówczas wpłacamy jedynie 800zł, żeby osiągnąć zakładane na ten miesiąc 3000zł. W dalszym ciągu kupujemy więcej jednostek w okresie spadków, ale przeznaczamy na nie więcej środków. Podczas hossy wpłaty czasem są niemal zerowe, co ma duże znaczenie, bo inwestorzy rzadko chcą kupować coraz droższe jednostki. Jeśli cena jednostki od momentu pierwszego zakupu wzrośnie o 100% przestajemy kupować jednostki. Podsumowując kupujesz więcej jednostek podczas spadków i mniej podczas wzrostów.

Zupełnie inną strategią jest jednorazowe wpłacenie całej kwoty przeznaczonej na inwestycje. W mniej więcej 2/3 przypadków daje lepsze rezultaty, niż rozłożenie wpłat na raty. W tym wypadku kluczowy jest moment wejścia. Jeżeli pieniądze wpłacisz na początku lub w środku trendu wzrostowego, osiągniesz wysokie zyski. Wpłata na szczycie może natomiast oznaczać pokaźne straty. Cała trudność polega na określeniu, w którym momencie trendu (początkowym, środkowym czy końcowym) jest rynek.

Jakich zysków możesz się spodziewać po funduszu akcyjnym? Wszystko zależy od tego, w jakich krajach fundusz inwestuje. Istnieje wzór pozwalający określić roczny zysk z akcji w przedziałach.

Wzrost gospodarczy * 3 do 5 = wzrost indeksów

Jeśli wzrost gospodarczy kraju wynosi 4-5% rocznie to spodziewana stopa zwrotu waha się w granicach: 4% do 5% * 3 do 5 = 12% do 25%. Od tego wyniku trzeba jeszcze odjąć podatek od zysków i stopę inflacji. O ile inflacja działa na twoją korzyść, gdy spłacasz kredyt, to w odniesieniu do oszczędności jest zjawiskiem negatywnym.

Można obliczyć po jakim czasie obecna siła nabywcza pieniądza zmniejszy się o połowę, wystarczy skorzystać ze wzoru:

72 : stopień inflacji = liczba lat,

po których siła nabywcza pieniądza zmniejszyła się o połowę.

Jeśli np. inflacja wynosi 4% rocznie, to 72:4=18 lat, czyli po 18 latach za 100zł kupisz tylko połowę tego, co obecnie. Inflacja pomaga funduszom inwestycyjnym. Spadek siły nabywczej pieniądza powoduje wzrost wartości rzeczy, takich jak akcje czy nieruchomości. Innymi słowy inflacja jest wkalkulowana w aktualną cenę akcji.

Podstawowe zasady inwestowania w fundusze akcji

- Ignoruj szokujące doniesienia gazet, a analizy przeprowadzaj samemu. Jeśli gazety piszą, że np. wszyscy inwestują w fundusze, bo od 2,5 roku dają świetne stopu zwrotu, to możesz się wkrótce spodziewać odwrócenia trendu. Jeśli będziesz robił to, co wszyscy, będziesz miał to, co wszyscy (czyli niewiele).

- Wykorzystuj okresy „dołków” do dokupienia dodatkowych jednostek funduszu po korzystnej cenie, zwłaszcza, jeśli dysponujesz większymi kwotami. Wstrzymaj się ze sprzedażą w „dołku”, poczekaj, aż wartość jednostek wzrośnie. Comiesięczne wpłaty pozwolą ci uzyskać dobre stopy zwrotu.

- Nie zmieniaj nieustannie funduszy – narazisz się tylko niepotrzebnie na opłaty. Daj swoim funduszom czas na rozkręcenie. Powinieneś inwestować tak długo, aż osiągniesz swój cel inwestycyjny. Twój cel inwestycyjny powinien być dokładnie opisany, po jego osiągnięciu sprzedaj swoje udziały. Pamiętaj, żeby zawsze dywersyfikować ryzyko, dlatego inwestując pieniądze wybieraj co najmniej 3 fundusze.

- Inwestuj w te rynki, które mają wysoki wzrost gospodarczy. Możesz po nich oczekiwać relatywnie wysokich stóp zwrotu.

- W pierwszych latach inwestuj wyłącznie w duże i znane fundusze, które od wielu lat są obecne na rynku i zdążyły już udowodnić w przeszłości, że dobrze sobie radzą obracając dużym kapitałem. Małe fundusze mogą mieć lepsze stopy zwrotu m. in. dlatego, że są małe. Dobre wyniki przyciągną do nich klientów i nie wiadomo, czy zdołają powtórzyć swoje wyniki dysponując dużym kapitałem. Na eksperymenty z bardziej ryzykownymi funduszami przyjdzie czas, gdy zbudujesz swoją osłonę finansową.

- Uzupełniaj systematycznie swoją wiedzę na temat funduszy oraz tego co się dzieje na rynku korzystając ze specjalistycznych publikacji w magazynach poświęconych sprawom biznesowym.

———————————————————————————————————————————————————

1

Oferta leasingu Leason

Szukasz dobrej oferty leasingu? Sprawdź u nas:

1

Wpisy powiązane tematycznie:

Leasing w działalności jednoosobowej

6 marca 2018