Czym jest procent składany i co na niego wpływa?

Czas

Im wcześniej zaczniesz dokonywać wpłat, tym lepiej. Czas działa na twoją korzyść. Patrząc długoterminowo w Stanach Zjednoczonych od 1948 roku (w ciągu 50 lat) wartość akcji rosła w tempie niemal 12% rocznie. Jeśli przyjąć oprocentowanie w wysokości 12% rocznie, wpłacając 400 zł miesięcznie dysponowałbyś po 35 latach kwotą 2 099 140 zł – przyzwoita emerytura. Gdybyś chciał uzyskać ten sam wynik w ciągu 20 lat, musiałbyś wpłacać 2400 zł miesięcznie. Odpowiednio dla 10 lat wpłaty wynosiłyby 10 000 zł miesięcznie. I tu właśnie widzisz efekt procentów z procentów – im dłużej pozwolisz pieniądzom procentować, tym więcej zarabiasz.

Oprocentowanie

Oprocentowanie jest nie mniej istotnym czynnikiem, niż czas. Załóżmy, że co miesiąc odkładasz 100 zł przez okres 35 lat. Przez ten okres wpłaciłbyś łącznie dokładnie 40 000 zł. Jeśli twoje roczne oprocentowanie wynosiłoby 7% dysponowałbyś kwotą 166 722 zł. Dla 15% i 21% było by to odpowiednio 1 078 249 zł oraz 4 671 602 zł.

Jeśli zdecydowałbyś się wpłacić 100 zł i na tym poprzestać (jednorazowa wpłata), a następnie zaczekać 35 lat, wartość tych 100 zł kształtowałyby się następująco: 7% rocznie – 761,2 zł, 15% rocznie – 6621,2 zł, 20% rocznie – 23 737,6 zł. O ile 7% rocznie nie daje zbyt dobrych rezultatów to już wyższe oprocentowanie przynosi świetne wyniki. Trzykrotnie wyższe oprocentowanie oznacza trzydziestokrotnie wyższe zyski!

Istnieje prosty sposób na obliczenie czasu podwojenia się pieniędzy. Wystarczy podzielić liczbę 72 przez oprocentowanie. Otrzymany wynik pokaże, po ilu latach podwoi się wartość inwestycji, np. przy 12% rocznej stopie zwrotu – 72 : 12 = 6. Musiałbyś czekać 6 lat mając 12% rocznie, aby twój kapitał się podwoił. Mając 6% rocznie musiałbyś czekać 12 lat, aż pieniądze się podwoją.

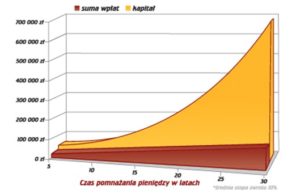

Jakie efekty daje kapitalizacja odsetek?

Powodem, dla którego ludzie oszczędzają jest właśnie kwota, którą widzą w przyszłości. Czekając 20 lat (lub dłużej) z niewielkiej początkowo kwoty rodzą się z czasem ogromne pieniądze. Prosta symulacja jak mnożą się pieniądze. Dla celów tej symulacji zakładamy, że:

- Roczna stopa zwrotu wynosi 10%, co daje miesięczną stopę zwrotu w wysokości 0,83%

- Wpłaty comiesięczne w wysokości 500, 750 lub 1000zł. Daje to roczną wpłatę w wysokości odpowiednio 6000zł, 9000zł, 12 000zł.

- Okres wpłat to 25 lat

Efekty:

- Inwestując 500 zł miesięcznie przy 10% rocznie, po 25 latach miałbyś 663 371 zł, wpłacając tylko 150 000 zł.

- Inwestując 750 zł miesięcznie przy 10% rocznie, po 25 latach miałbyś 995 057 zł, wpłacając tylko 225 000 zł.

- Inwestując 1000 zł miesięcznie przy 10% rocznie, po 25 latach miałbyś 1 326 743 zł, wpłacając tylko 300 000 zł.

Gdybyś zdecydował się poczekać jeszcze kilka lat dłużej, efekty były by jeszcze lepsze. Chcąc korzystać z magii procentu składanego musisz oszczędzać długoterminowo (chyba że zainwestujesz pieniądze w coś, co przynosi o wiele wyższe stopy zwrotu, wtedy ten sam efekt osiągniesz o wiele szybciej). Dopóki nie ruszysz tych pieniędzy, będą na siebie zarabiać. Zwróć uwagę, że po 19 latach wartość zgromadzonych pieniędzy jest jeszcze niemal dwukrotnie niższa, niż po 25 latach. Im dłużej będziesz odkładał pieniądze, tym „tempo wzrostu” zgromadzonej kwoty jest wyższe (pomimo stałego oprocentowania).

Przy 10% rocznej stopie zwrotu po 30 latach dysponujesz kwotą 7,5-krotnie wyższą od kwoty wpłaconej. Przy dłuższym okresie czasu rezultaty są jeszcze lepsze. Przeciętny człowiek wchodzący po studiach na rynek pracy ma przed sobą ponad 40 lat pracy zawodowej.

Oczywiście do wszystkich przedstawionych powyżej wyliczeń trzeba jeszcze uwzględnić czynnik inflacji i 19% podatek od zysków (w przypadku wypłaty zgromadzonych środków). Zwłaszcza inflacja ma tu duże znaczenie.

Procent składany może działać na Twoją korzyść (gdy pomnażasz swoje środki) lub przeciwko Tobie – widać to najlepiej przy kredytach hipotecznych na 30 lat. O ile czynnik inflacji pomniejsza twoje realne zyski o tyle “pomaga” przy spłatach kredytu – rata nie jest indeksowana o inflację więc z czasem płacąc tą samą ratę płacisz realnie mniej, niż w momencie zaciągania kredytu. Więcej o inflacji przeczytasz w artykule: https://www.leason.pl/jak-inwestowac-w-fundusze-akcyjne/.

———————————————————————————————————————————————————

1

Oferta leasingu Leason

Szukasz dobrej oferty leasingu? Sprawdź u nas:

1

Wpisy powiązane tematycznie:

Leasing w działalności jednoosobowej

28 lutego 2018