wycena

Kiedy potrzebna jest wycena do leasingu?

3 lipca 2024

Wycena do leasingu. Wycena ma na celu określenie wartości rynkowej przedmiotu leasingu. Firmy leasingowe często jej wymagają. W jakich wypadkach? Ile kosztuje wycena? Kto jej dokonuje? Jakie korzyści może Ci przynieść? Jakie niesie ze sobą konsekwencje? . Wycena rzeczoznawcy do leasingu Firmy leasingowe oczekują wyceny…

Leasing maszyn z zagranicy

20 maja 2024

Interesuje cię leasing maszyn z zagranicy i szukasz oferty? Ciekawi cię, w jaki sposób odbywa się taki zakup oraz jakie koszty się z tym wiążą? Jeśli tak poniższy wpis jest właśnie dla Ciebie. Zobacz nasz film o leasingu maszyn z zagranicy i…

Leasing samochodu od osoby prywatnej

18 marca 2024

Leasing samochodu od osoby prywatnej funkcjonuje od wielu lat. Omówimy jak można wyleasingować samochód będący własnością osoby prywatnej, jak wygląda procedura i na co należy zwrócić uwagę. Zobacz nasz najnowszy film o leasingu od osoby prywatnej i zasubskrybuj nasz kanał na YouTube:…

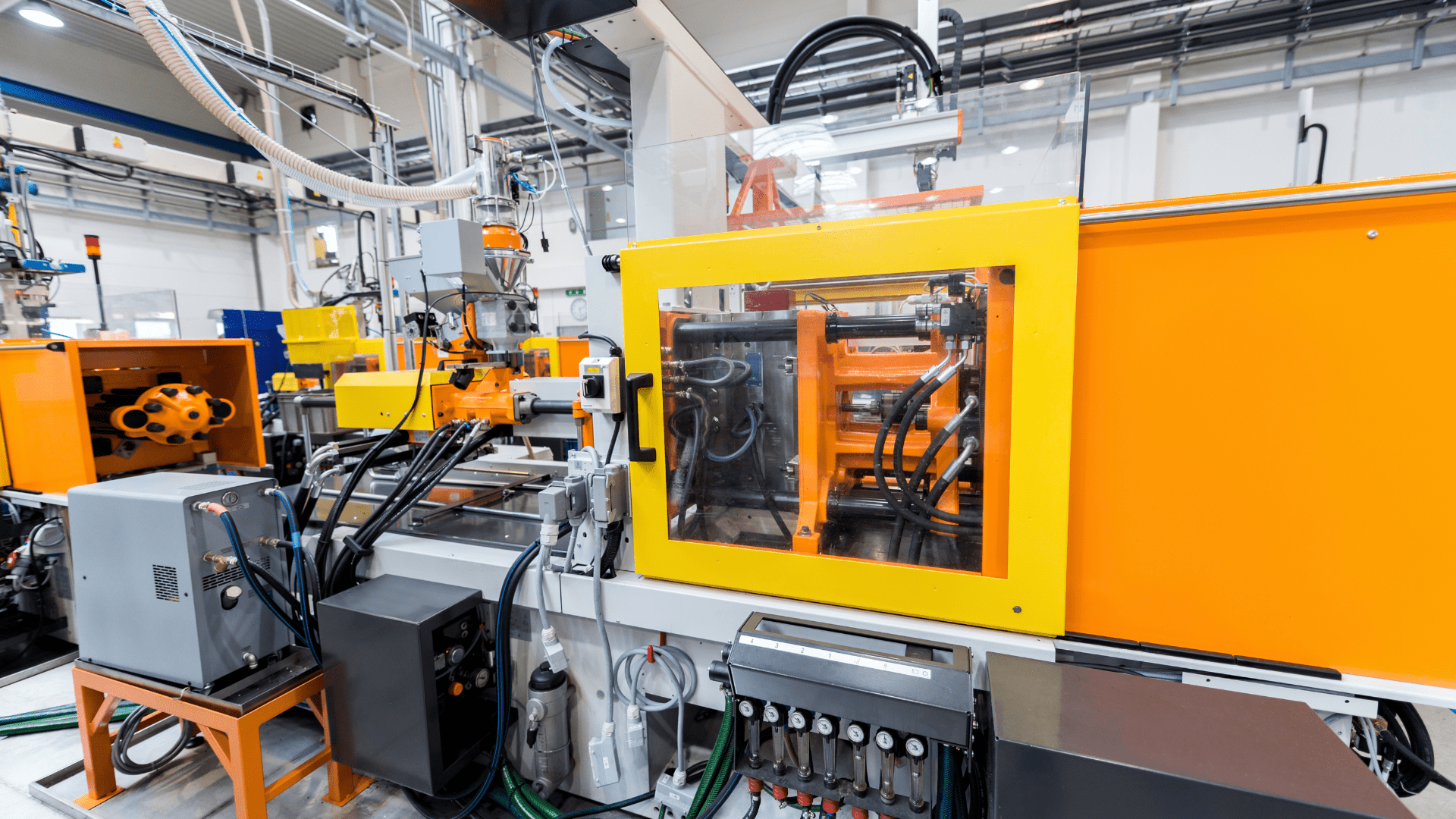

Leasing wtryskarek i maszyn do obróbki tworzyw sztucznych

5 marca 2024

Leasing maszyn do tworzyw sztucznych jest powszechny. Firmy leasingowe chętnie finansują maszyny niezbędne do produkcji. Jest ku temu wiele powodów – są długowieczne i dobrze trzymają wartość, cechuje je duży rynek wtórny. Czego możesz się zatem spodziewać ze strony leasingodawców, jeśli zależy ci na przykład na leasingu wtryskarki lub…

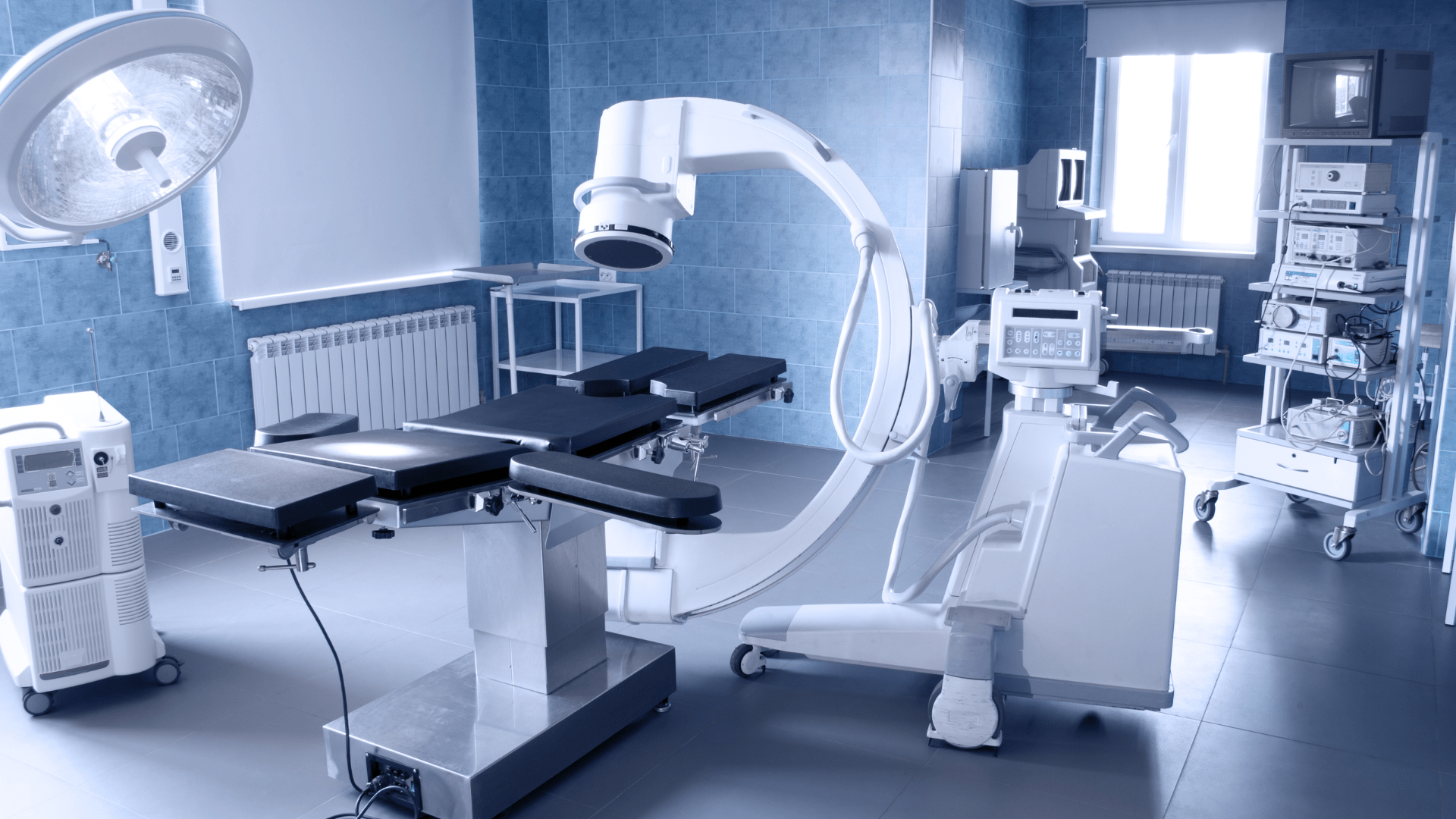

Leasing sprzętu medycznego dla lekarzy

1 stycznia 2024

Leasing sprzętu medycznego. Lekarze to jedni z najlepszych klientów firm leasingowych. Finansują m.in. urządzenia medyczne, samochody osobowe oraz wyposażenie gabinetów. Zazwyczaj bardzo rzetelnie spłacają comiesięczne raty, dlatego mogą liczyć na preferencyjne traktowanie. Czego możesz się spodziewać ze strony firm leasingowych będąc lekarzem? Leasing sprzętu medycznego w…

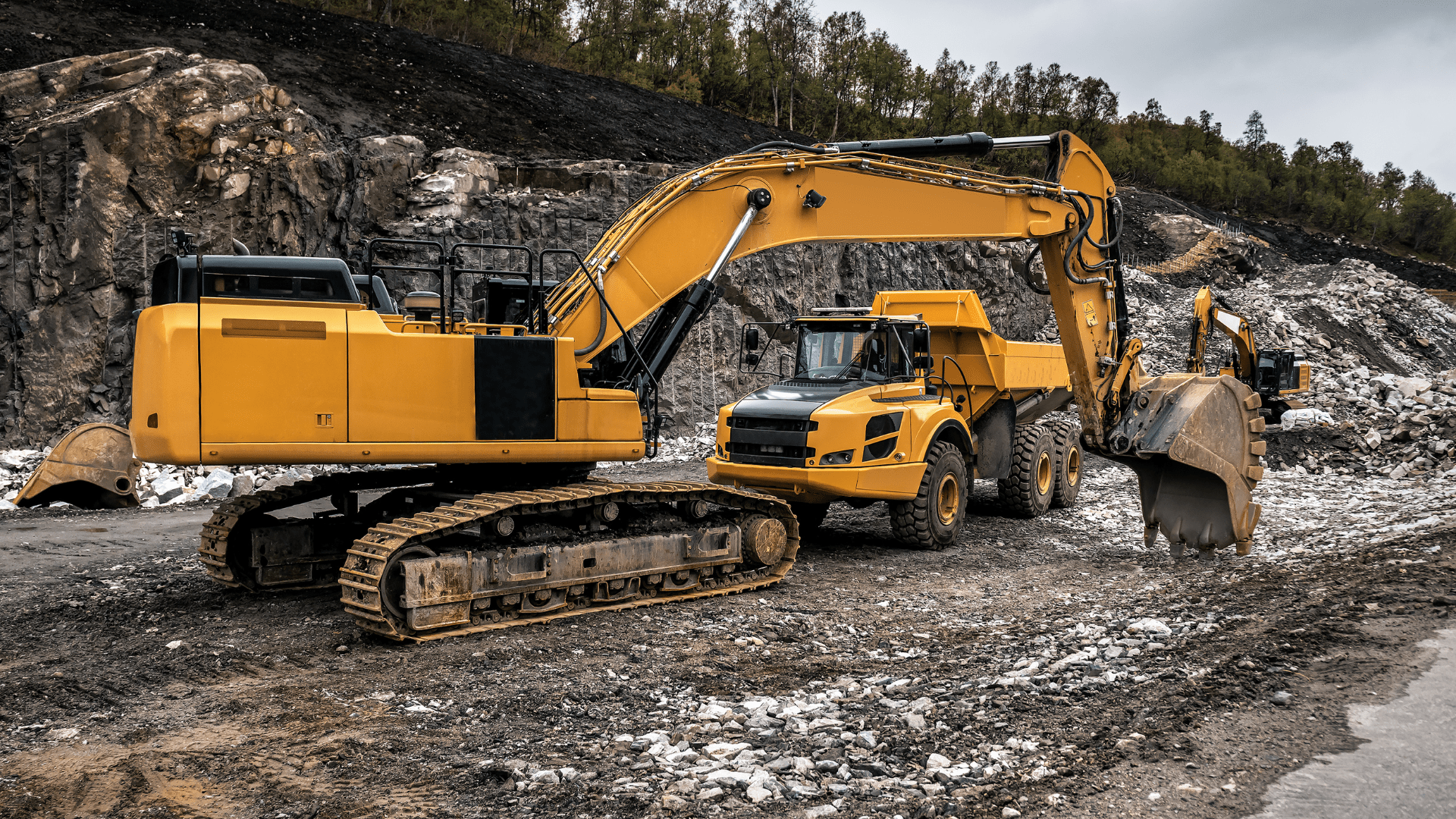

Leasing maszyn do kamienia: piły, cyrkularki, łupiarki

24 sierpnia 2023

Leasing maszyn do obróbki kamienia – piły, boczkarki, łupiarki i innych. Podpowiadamy dlaczego warto wziąć je w leasing i na jakich zasadach będzie on możliwy. . Leasing maszyn do kamienia – poradnik dla leasingobiorcy Popularność leasingu maszyn utrzymuje się na wysokim poziomie. Jak pokazują dane, udostępnione…

Leasing zwrotny maszyn – wygodne rozwiązanie dla Twojej firmy

31 marca 2023

W dzisiejszych czasach wiele firm poszukuje środków, dlatego coraz popularniejsze stają się rozwiązania takie jak leasing zwrotny maszyn. Co to takiego? Jak działa leasing zwrotny maszyn? Czy warto z niego korzystać? Odpowiedzi na te pytania znajdziesz w poniższym artykule. Zobacz nasz najnowszy film o leasingu zwrotnym i…

Jak dostać leasing krok po kroku?

5 września 2021

Jak dostać leasing krok po kroku? Polscy przedsiębiorcy od wielu lat mogą korzystać z leasingu. Z roku na rok zainteresowanie tą formą finansowania jest coraz większe. Mimo to wiele firm jeszcze nie korzystało z leasingu. Chcesz skorzystać z leasingu po raz pierwszy ale nie wiesz co trzeba zrobić? Z tego…

Leasing używanej maszyny z zagranicy

23 lutego 2021

Szukasz leasing używanej maszyny z zagranicy bez polskich pośredników? Z płatnością bezpośrednio do zagranicznego sprzedawcy? Można go uzyskać, choć nie jest dla każdego. W jaki sposób odbywa się taki leasing? . Leasing używanych maszyn z zagranicy – poradnik leasingobiorcy Rynek oferuje szeroki…

Leasing maszyn szwalniczych

4 sierpnia 2020

Leasing maszyn szwalniczych. Potrzebujesz maszyny szwalniczej? Nosisz się z zamiarem kupna hafciarki, owerloka albo stebnówki? W artykule opiszemy, dlaczego warto wziąć ją w leasing. Podpowiem także, na jakich zasadach będzie on możliwy. Leasing maszyn szwalniczych- poradnik dla leasingobiorcy Dlazego warto wziąć w leasing maszyny szwalnicze? Leasing pozwoli…

Leasing zwrotny – poradnik jak go uzyskać i co można finansować? – cz.1

1 kwietnia 2019

Leasing zwrotny – poradnik. Co można wziąć w leasing zwrotny? Jakie są wymagania? Jak wygląda procedura zorganizowania finansowania? Czy mam szansę dostać leasing zwrotny? Jeśli jesteś właścicielem środka trwałego, zastanawiasz się nad możliwością jego zrefinansowania to leasing zwrotny może być właściwym rozwiązaniem. Leasing zwrotny – poradnik…

Ciekawe zapytanie o leasing samochodu [case study]

7 marca 2019![Ciekawe zapytanie o leasing samochodu [case study]](https://www.leason.pl/wp-content/uploads/2019/03/ciekawe-zapytanie-o-leasing-samochodu.png)

Otrzymaliśmy ciekawe, bardzo szczegółowe zapytanie o leasing samochodu: Witam serdecznie, szukam firmy leasingowej która sprosta tej zapisce w zakresie leasingu operacyjnego: · waluta: polski złoty · okres leasingu: 24 miesięce · opłata wstępna: 16 tys. zł brutto…

Leasing importowanych maszyny lub linii technologicznej – co powinieneś wiedzieć o leasingu maszyn z zagranicy?

16 kwietnia 2018

Planujesz leasing importowanych maszyn produkcyjnych lub linii technologicznej? Planujesz sfinansować zakup leasingiem i szukasz oferty? Ciekawi cię, w jaki sposób odbywa się taki zakup oraz jakie koszty się z tym wiążą? Jeśli tak poniższy wpis jest właśnie dla Ciebie. Leasing importowanych maszyn lub…

O autorze

Mikołaj Łagowski

Właściciel firmy Leason. Z branżą leasingową związany od 2008r. Wyleasingował 1000+ maszyn oraz linii technologicznych i 700+ samochodów dla klientów z całej Polski.