leasing maszyny

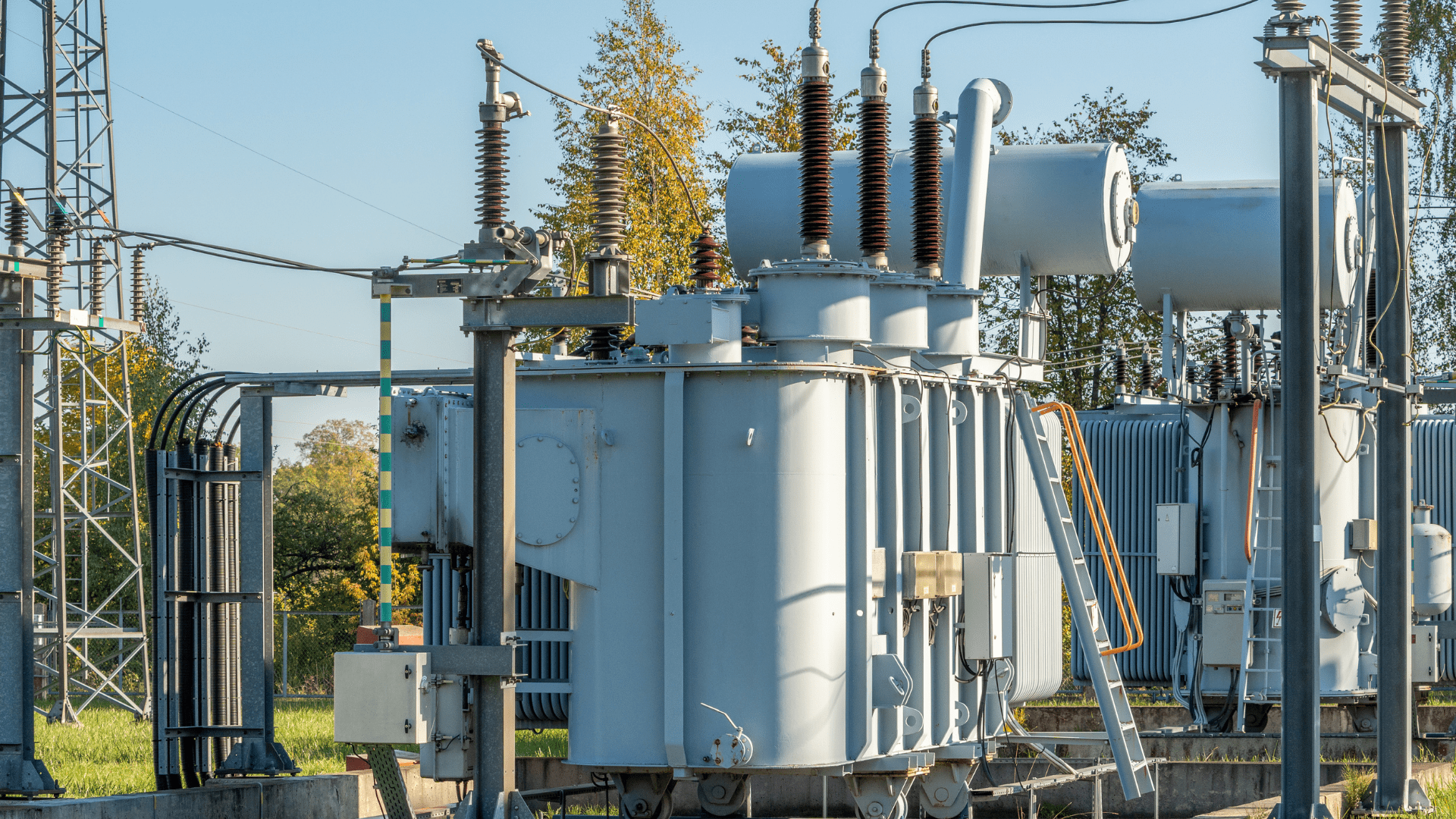

Leasing stacji transformatorowej

25 marca 2024

Firmy produkcyjne często decydują się na zakup stacji transformatorowej, a można ją też wziąć w leasing. W zależności od rozmiaru koszty zakupu są niemałe i wynoszą przeciętnie 150-500 tys. zł netto. Zdarzają się jednak znacznie droższe stacje. Naturalną koleją rzeczy jest chęć sfinansowania takiego zakupu środkami zewnętrznymi, a najprościej leasingiem.

Leasing na koniec roku, leasing last minute

16 grudnia 2020

Końcówka roku sprzyja większym zakupom. Raz, że są święta, a dwa, że przedsiębiorcy często potrzebują kosztów. Gdy za zakupy chcesz zapłacić leasingiem to w grudniu możesz jednorazowo zaliczyć w koszty do 45% kwoty zakupu. Nie ważne czy kupujesz samochód, maszynę czy urządzenie. Należy jednak pamiętać, że przy samochodach osobowych…

Leasing przedmiotu o zaniżonej wartości

28 sierpnia 2020

Leasing przedmiotu o zaniżonej wartości. Czy możliwy jest leasing na niższą kwotę, niż wynika to z wartości rynkowej przedmiotu leasingu? Oficjalnie nie. Nieoficjalnie da się to zrobić pod pewnymi warunkami. Leasing przedmiotu o zaniżonej wartości Załóżmy, że zamówiłeś nową maszynę za 50 000 zł. Przy zamówieniu zapłaciłeś sprzedawcy…

Ulga badawczo-rozwojowa B+R a leasing

28 lutego 2020

Ulga badawczo-rozwojowa a leasing. Ulga b+r pozwala zaoszczędzić 190 tys. z wydanego miliona. Ulga badawczo-rozwojowa B+R Wbrew nazwie aby skorzystać z ulgi b+r nie trzeba prowadzić badań. Wystarczy, że ulepszasz produkty, usługi czy procesy w firmie. Przedsiębiorcy prowadzący działalność badawczą lub rozwojową w ramach ulgi b+r mogą skorzystać…

Leasing a ujemny kapitał spółki

15 października 2019

Czy spółka może dostać leasing, gdy ma ujemny kapitał własny? Jeżeli tak – to w jaki sposób? Leasing z ujemnym kapitałem w spółce Widząc ujemny kapitał własny spółki leasingodawcy najczęściej odmówią jej udzielenia leasingu. Działalność takiej spółki jest bowiem zagrożona. Istnieje jednak szansa, aby spółka otrzymała leasing.

Leasing maszyny własnej produkcji

20 sierpnia 2019

Leasing maszyny własnej produkcji. Potrzebujesz nowej maszyny do firmy, ale zamiast kupić ją na rynku wolisz wyprodukować samemu. Następnie chciałbyś wziąć ją w leasing i odzyskać zainwestowane środki. Czy maszyna lub urządzenie wyprodukowane samemu może być przedmiotem leasingu? A jeśli tak to pod jakimi warunkami? Leasing maszyny własnej…

O autorze

Mikołaj Łagowski

Właściciel firmy Leason. Z branżą leasingową związany od 2008r. Wyleasingował 1000+ maszyn oraz linii technologicznych i 700+ samochodów dla klientów z całej Polski.