najem długoterminowy

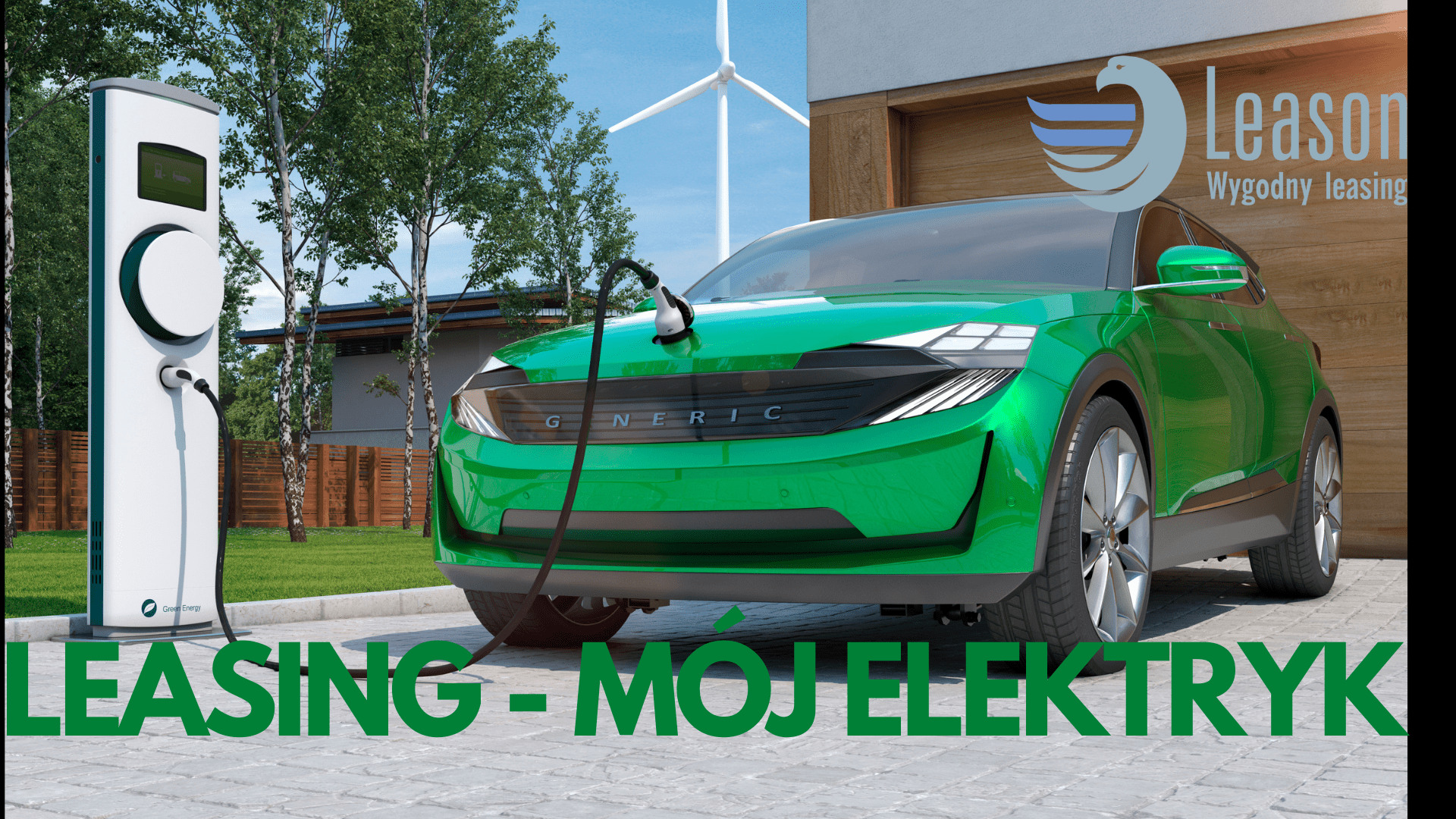

Leasing na samochód elektryczny w programie Mój Elektryk

31 stycznia 2022

Leasing w programie Mój Elektryk wspiera zakup samochodów elektrycznych poprzez dopłaty. Przyjmowanie wniosków o dopłaty ruszyło w listopadzie 2021r i potrwa do 2025r. Zobacz nasz najnowszy film o leasingu samochodów elektrycznych i zasubskrybuj nasz kanał na YouTube: . Leasing…

Co to jest najem długoterminowy i co się bardziej opłaca – wynajem czy leasing auta?

10 sierpnia 2020

Kupujesz samochód i zastanawiasz się co wybrać – leasing operacyjny czy najem długoterminowy? Jedno i drugie ma swoje zalety i wady, o których opowiemy poniżej. Co to jest najem długoterminowy samochodu? Najem długoterminowy samochodu – to umowa leasingu operacyjnego z serwisem pojazdu i ubezpieczeniem płatnym w miesięcznej racie…

Leasing samochodu elektrycznego

18 lutego 2020

Leasing samochodu elektrycznego – co warto wiedzieć? Jakie są różnice w stosunku do leasingu auta spalinowego? W Polsce z roku na rok sprzedaje się więcej samochodów elektrycznych. Wg danych przedstawionych przez Związek Polskiego Leasingu w 2019r zarejestrowano 10 232 elektryków. 6 930 kupiły firmy, z czego 50% (dokładnie 3468)…

Leasing dla kobiet

8 lutego 2020

Leasing dla kobiet. Co branża leasingowa może zaoferować kobietom? Czy istnieje leasing wyłącznie dla kobiet i na czym polega? Leasing dla kobiet Są branże mające bogatą ofertę wyłącznie dla kobiet. Siłownie czy szkoły nauki jazdy tylko dla kobiet nikogo dziś nie dziwią. Ale branża leasingowa nie jest jedną…

Koniec najmu – co zrobić z autem?

4 lutego 2020

Gdy zbliża się koniec najmu samochodu stajesz przed dylematem co dalej? Oddać, wykupić, a może wydłużyć umowę? Sprawa z pozoru wydaje się prosta. Gdy bierzesz auto w najem robisz to z myślą, że na koniec oddasz samochód leasingodawcy i weźmiesz nowy w najem. A wybierasz najem, zamiast…

Jak wycisnąć 100% korzyści z leasingu?

22 stycznia 2020

Jak zmaksymalizować korzyści z leasingu ? Leasing to bardzo elastyczna forma finansowania. Daje ogromne możliwości dostosowania do potrzeb leasingobiorcy. W tym wpisie podam kilka przykładów jak wycisnąć 100% korzyści z leasingu samochodu osobowego w różnych sytuacjach. Zobacz nasz najnowszy film o sposobach na tani leasing i…

O autorze

Mikołaj Łagowski

Właściciel firmy Leason. Z branżą leasingową związany od 2008r. Wyleasingował 1000+ maszyn oraz linii technologicznych i 700+ samochodów dla klientów z całej Polski.