refinansowanie

Leasing zwrotny auta czy refinansowanie pożyczką leasingową – co jest korzystniejsze?

24 sierpnia 2025

Warning: Undefined array key "answer" in /home/users/leason/public_html/leason.pl/wp-content/plugins/schema-and-structured-data-for-wp/modules/tinymce/register-shortcodes.php on line 184

Właściciele samochodów – firmy jednoosobowe i spółki – mogą uzyskać pieniądze poprzez sprzedaż auta do leasingu (leasing zwrotny) bądź przez refinansowanie pożyczką leasingową. W tym tekście porównamy obie formy finansowania pod kątem prostoty uzyskania i skutków podatkowych. Pokażemy też, kiedy warto sięgnąć po refinansowanie pożyczką na przykładzie sytuacji dwóch…

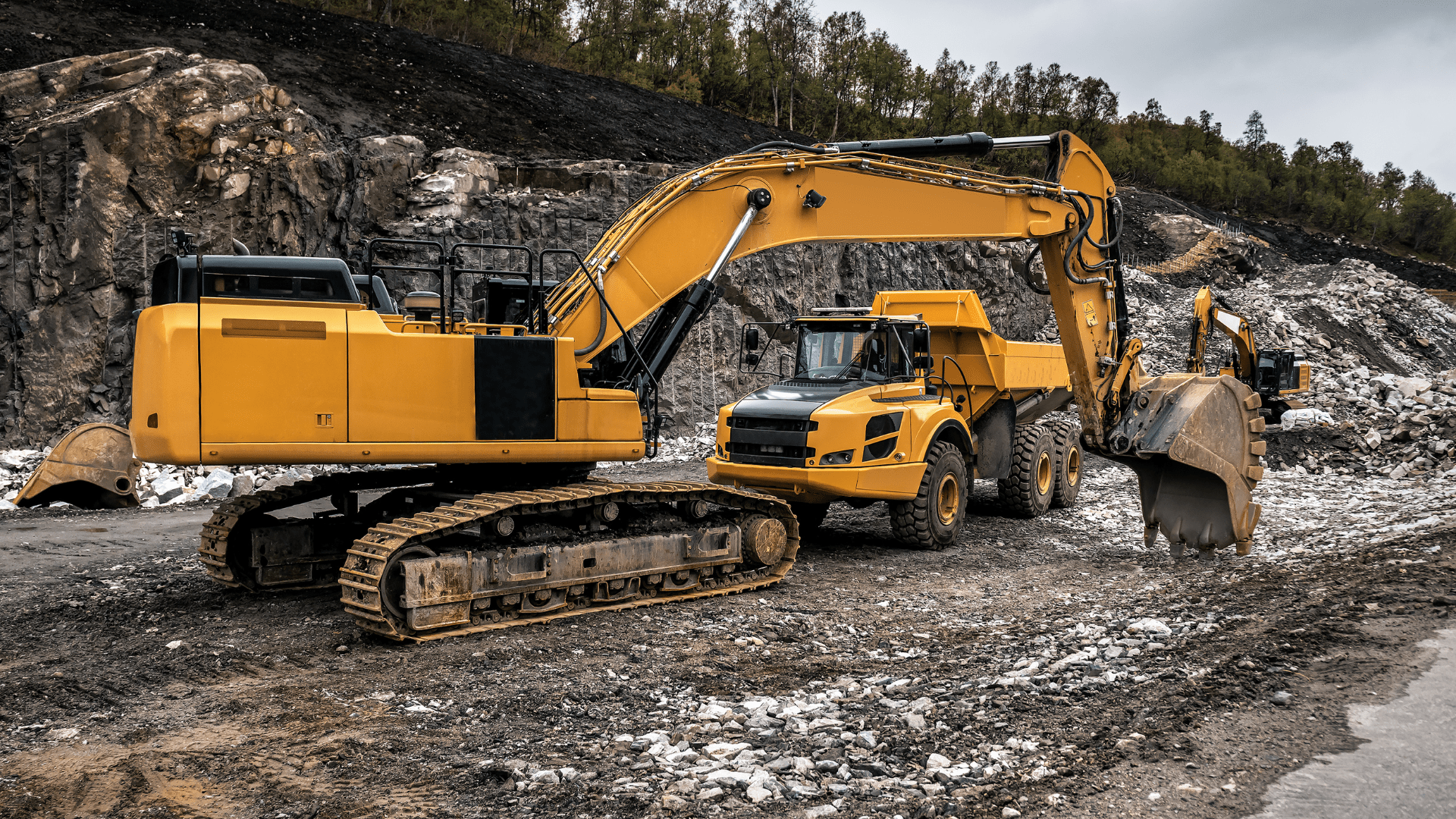

Leasing zwrotny maszyn – wygodne rozwiązanie dla Twojej firmy

7 listopada 2024

W dzisiejszych czasach wiele firm poszukuje środków, dlatego coraz popularniejsze stają się rozwiązania takie jak leasing zwrotny maszyn. Co to takiego? Jak działa leasing zwrotny maszyn? Czy warto z niego korzystać? Odpowiedzi na te pytania znajdziesz w poniższym artykule. Zobacz nasz film o leasingu zwrotnym i…

Leasing maszyny z Chin

26 września 2024

Interesuje Cię leasing maszyny z Chin? Zamiast wydawać krocie na maszynę renomowanego producenta wolisz zapłacić ułamek ceny za chiński odpowiednik? Zależy ci na jego leasingu? Oto, jak można leasingować maszyny z Chin. . Leasing maszyn z Chin – poradnik leasingobiorcy Wraz z rosnąca ofertą maszyn…

Leasing zwrotny – poradnik jak go uzyskać i co można finansować? – cz.1

7 września 2024

Leasing zwrotny – poradnik. Co można wziąć w leasing zwrotny? Jakie są wymagania? Jak wygląda procedura zorganizowania finansowania? Czy mam szansę dostać leasing zwrotny? Jeśli jesteś właścicielem środka trwałego, zastanawiasz się nad możliwością jego zrefinansowania to leasing zwrotny może być właściwym rozwiązaniem. Leasing zwrotny – poradnik…

Leasing maszyny z Niemiec

26 marca 2020

Planujesz leasing na maszyny lub linię technologiczną z Niemiec? Z płatnością do niemieckiego sprzedawcy? Oto jak można leasingować maszyny z Niemiec. Jakie są sposoby na leasing maszyny z Niemiec? Istnieją 4 możliwe metody: Firma leasingowa kupuje od polskiego dystrybutora lub pośrednika. Firma leasingowa…

Leasing maszyny z USA

17 stycznia 2020

Chcesz leasing na maszyny z USA? Chcesz ją wziąć w leasing? Jak można leasingować maszyny z USA? Leasing importowy maszyny z USA – Oznaczenie CE Każda amerykańska maszyna do leasingu musi posiadać oznaczenie CE, czyli deklarację producenta, że oznakowany produkt spełnia wymagania dyrektyw Unii…

O autorze

Mikołaj Łagowski

Właściciel Leason.pl

Z branżą leasingową związany od 2008r.

Wyleasingował 2000+ maszyn i 1500+ samochodów dla klientów z całej Polski.