leasing centrum obróbczego

Leasing wtryskarek i maszyn do obróbki tworzyw sztucznych

3 lutego 2026

Leasing maszyn do tworzyw sztucznych jest powszechny. Firmy leasingowe chętnie finansują maszyny niezbędne do produkcji. Jest ku temu wiele powodów – są długowieczne i dobrze trzymają wartość, cechuje je duży rynek wtórny. Czego możesz się zatem spodziewać ze strony leasingodawców, jeśli zależy ci na leasingu wtryskarki lub maszyn do…

Leasing maszyn do obróbki drewna i produkcji mebli

6 lutego 2025

Leasing maszyn do obróbki drewna. Nosisz się z zamiarem kupna piły, centrum obróbczego, okleiniarki albo prasy? W artykule wyjaśniamy, dlaczego warto wziąć ją w leasing. Podpowiemy także, na jakich zasadach będzie on możliwy. Popularność leasingu maszyn w Polsce jest wysoka. Jak pokazują dane, udostępnione przez Związek Polskiego Leasingu, w 2023 roku wartość…

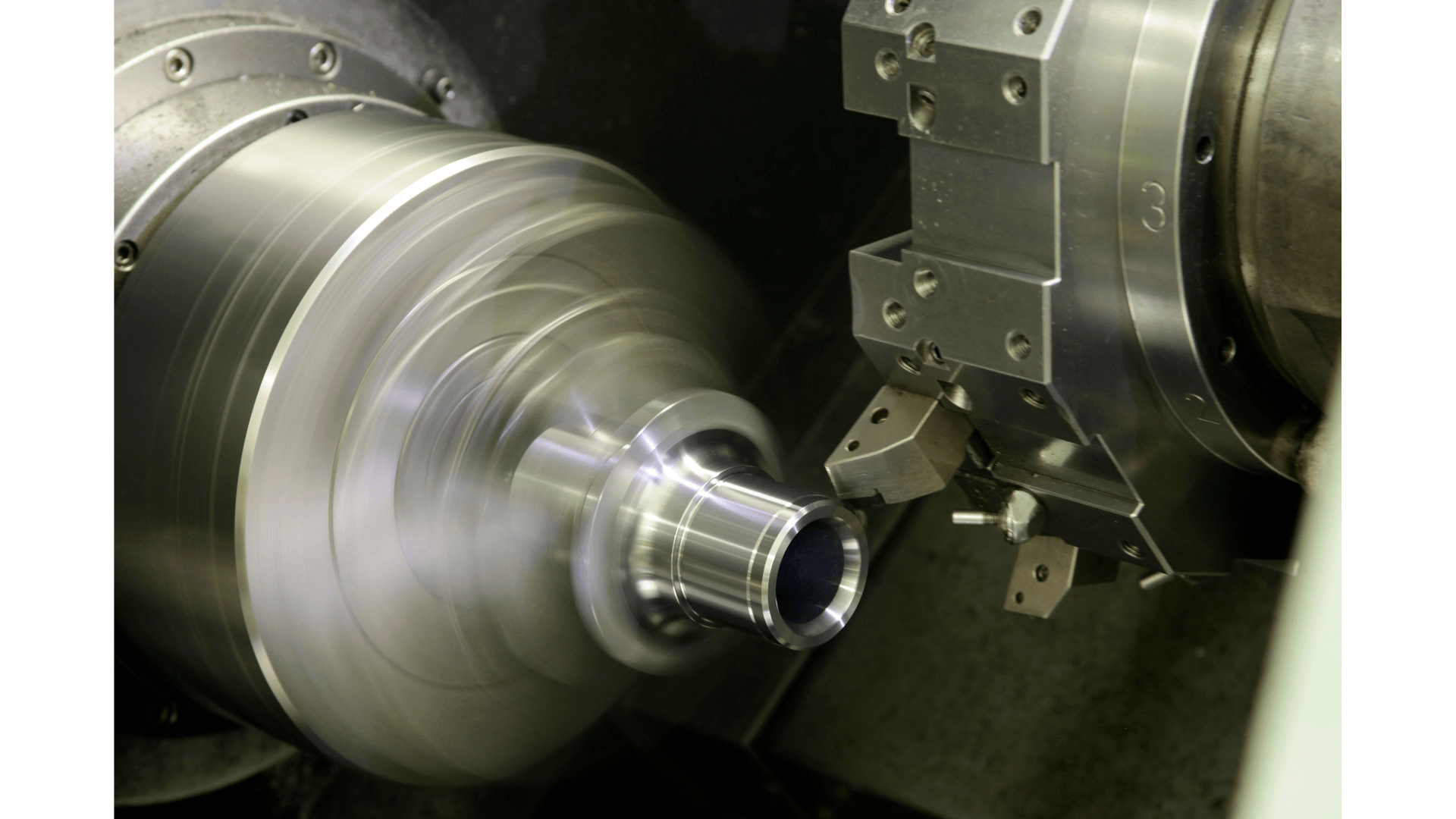

Leasing maszyn do obróbki metalu

2 lutego 2024

Leasing maszyn do obróbki metalu jest jedną z wiodcych gałęzi leasingu maszyn w Polsce. Nosisz się z zamiarem kupna frezarki, tokarki, centrum obróbczego, lasera albo prasy? W artykule wyjaśniamy, dlaczego warto wziąć je w leasing. Podpowiemy także, na jakich zasadach będzie on możliwy. 1 Leasing…

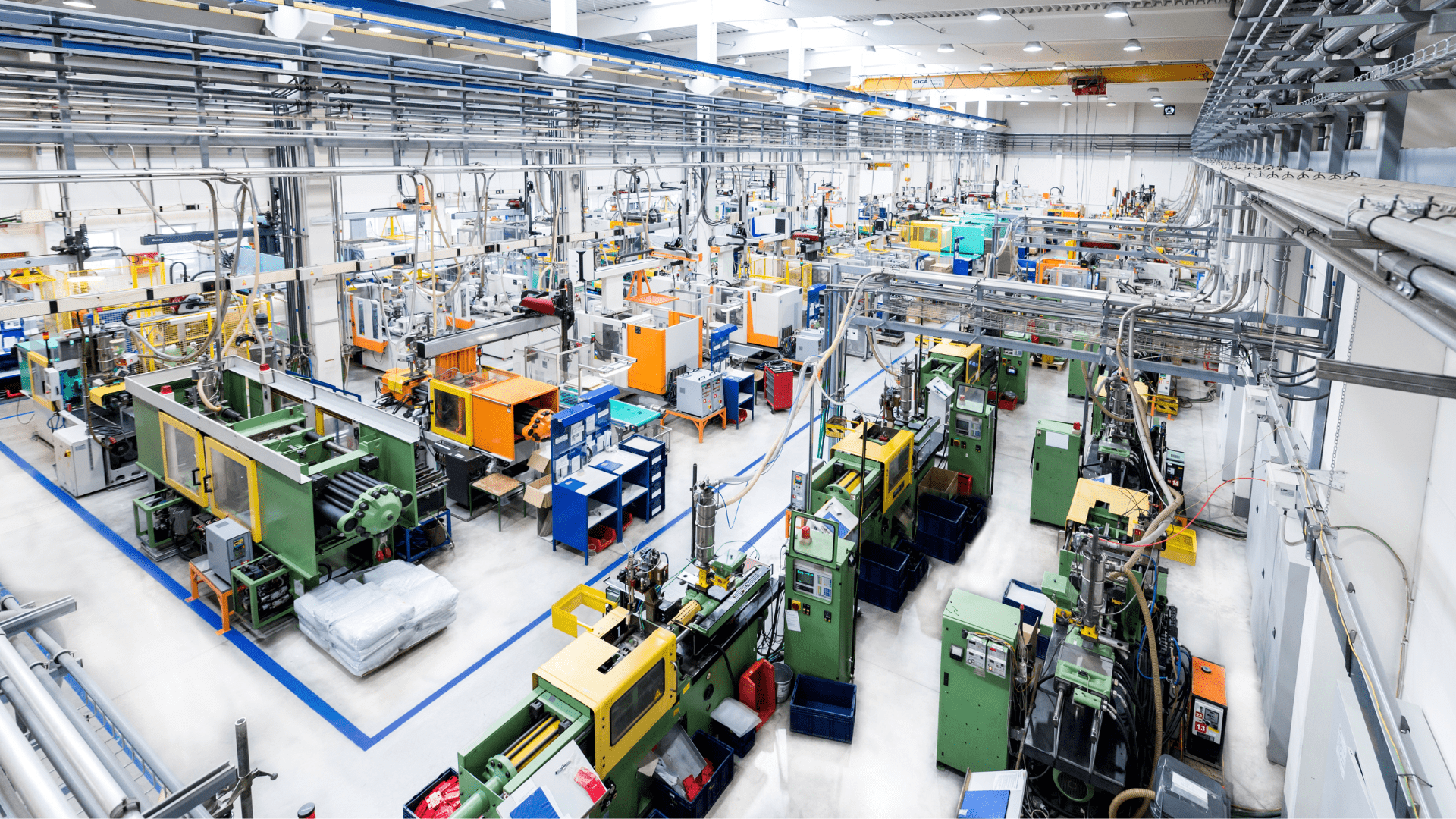

Leasing maszyn przemysłowych i maszyn produkcyjnych

6 stycznia 2024

Leasing maszyn przemysłowych stanowi znaczną część rynku leasingu w Polsce. Myślisz o zakupie linii technologicznej, frezarki, tokarki, centrum obróbczego, piły lub innych maszyn produkcyjnych? Pokażemy dlaczego warto wziąć je w leasing. Ponasz także warunki leasingu maszyn przemysłowych. . Rynek leasingu maszyn przemysłowych w 2023r Wartość…

Tani leasing bez BIK na samochody, ciągniki siodłowe i maszyny

17 listopada 2022

Tani leasing bez BIK istnieje. Oto przykłady naszych klientów, którym pomogliśmy uzyskać leasing bez BIK w niskiej cenie na samochody, ciągniki siodłowe i maszyny. Tekst “Leasing bez BIK” cieszy się sporym zainteresowaniem czytelników. W dzisiejszym wpisie postanowiliśmy przedstawić kilka przykładów klientów, którym pomogliśmy w jego otrzymaniu.

Jak leasing pomaga rozwijać firmę [case study]

2 listopada 2022![Jak leasing pomaga rozwijać firmę [case study]](https://www.leason.pl/wp-content/uploads/2022/10/leasing-pomaga-rozwijać-firmę.png)

W tym tekście pokazujemy jak leasing pomaga rozwijać firmę na przykładzie 2 naszych klientów. Na przestrzeni lat obie firmy regularnie korzystały z leasingu. Jedna do rozbudowy parku maszynowego, druga do powiększania floty transportowej. . Leasing pomaga rozwijać firmę Leasing jest formą finansowania zewnętrznego wykorzystywaną…

O autorze

Mikołaj Łagowski

Właściciel Leason.pl

Z branżą leasingową związany od 2008r.

Wyleasingował 2000+ maszyn i 1500+ samochodów dla klientów z całej Polski.