leasing maszyn piekarniczych

Leasing maszyn do przetwórstwa spożywczego

18 sierpnia 2022

W artykule omówiamy leasing maszyn do przetwórstwa spożywczego. Działasz w branży produkcji żywności? Chcesz rozwijać biznes, poprzez inwestycję w maszyny? Leasing bardzo to ułatwia. 1 Leasing maszyn dla przemysłu spożywczego – dlaczego warto? Leasing to nowoczesny i tani sposób na finansowanie maszyn…

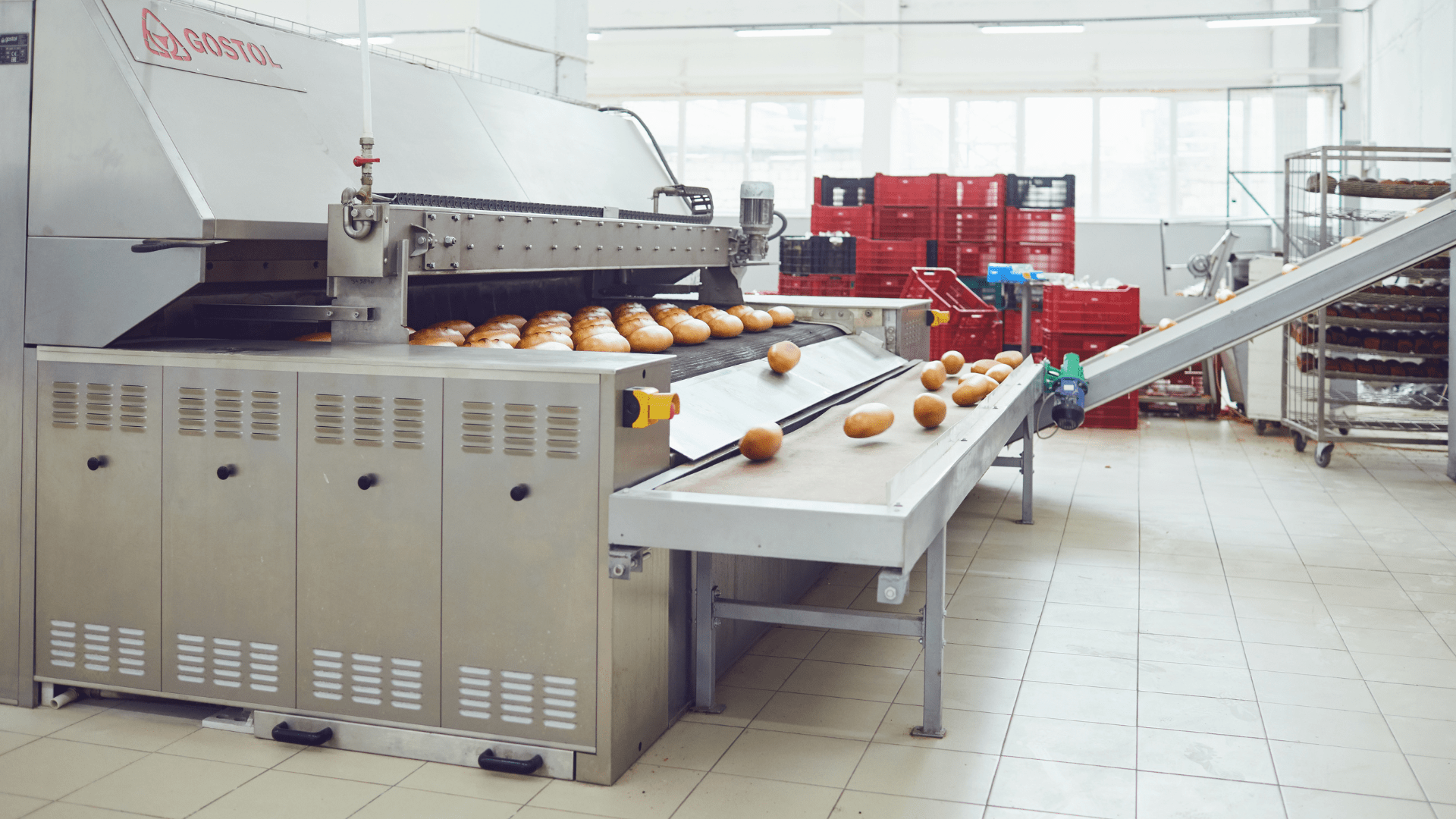

Leasing maszyn piekarniczych i cukierniczych

24 listopada 2020

Leasing maszyn piekarniczych i cukierniczych dla piekarni lub cukierni. Chcesz rozwijać biznes poprzez inwestycję w maszyny? W artykule omówimy najważniejsze aspekty leasingu maszyn piekarniczych i cukierniczych. . Dlaczego warto leasingować maszyny piekarnicze i cukiernicze? Leasing pozwoli Ci rozwinąć działalność bez konieczności inwestowania…

Pożyczka leasingowa dla piekarni na sfinansowanie zakupu linii technologicznej do produkcji wyrobów cukierniczych [case study]

8 maja 2018![Pożyczka leasingowa dla piekarni na sfinansowanie zakupu linii technologicznej do produkcji wyrobów cukierniczych [case study]](https://www.leason.pl/wp-content/uploads/2018/05/pożyczka-leasingowa-dla-piekarni.png)

Pożyczka leasingowa dla piekarni. Po lekturze wpisu „pożyczka leasingowa, jako sposób na sfinansowanie projektu unijnego” zgłosił się do nas właściciel piekarni. Miał przyznaną dotację i chciał zakupić linię technologiczną do produkcji wyrobów cukierniczych. Zostały mu tylko 3 tygodnie na zrealizowanie projektu. Będąc pod ścianą zapytał czy mu pomożemy.

O autorze

Mikołaj Łagowski

Właściciel firmy Leason. Z branżą leasingową związany od 2008r. Wyleasingował 1000+ maszyn oraz linii technologicznych i 700+ samochodów dla klientów z całej Polski.