Otrzymaliśmy zapytanie o leasing zwrotny auta osobowego z 2016r. Samochód został sprowadzony do Polski z USA w 2016r. Zarejestrowany na osobę prywatną na przełomie 2016/2017r. Właściciel dokonał napraw (auto było lekko uszkodzone) i chciał wyleasingować zwrotnie samochód na swoją działalność jednoosobową w czerwcu 2017r. Wyceniał auto na 400 000 zł a leasing zwrotny miał posłużyć wyłącznie do celów podatkowych. Interesował go najkrótszy czas leasingu z maksymalną pierwszą wpłatą. Dodatkowo zamierzał wykupić samochód na siebie jako osobę prywatną. Oczekiwał sprawdzenia możliwości uzyskania leasingu zwrotnego oraz opłacalności całej operacji.

O podstawach leasingu samochodu sprzedawanego przez osobę prywatną (link).

Z uwagi na cenę samochodu i możliwość amortyzacji do 20 000 eur wspólnie odrzuciliśmy leasing finansowy. Skupiliśmy się na leasingu operacyjnym.

Jakie czynniki braliśmy pod uwagę?

Leasingodawca:

- do transakcji przyjmie aktualną wartość rynkową auta (400 000zł), a nie cenę z faktury zakupu (znacznie niższą),

- może kupić auto od osoby prywatnej na podstawie umowy kupna-sprzedaży (właściciel bowiem nie zgadzał się na przefakturowanie przez komis, który wystawiłby fakturę VAT marża),

- może zaoferować leasing operacyjny (a nie leasing finansowy lub pożyczkę leasingową) przy zakupie od osoby prywatnej,

- ma w ofercie leasing zwrotny powyżej 3 miesięcy od zakupu,

- oferuje tani leasing w rynkowej cenie,

- zgadza się na wykupienie samochodu przez osobę prywatną – właściciela firmy.

Co ciekawe spośród dużych firm leasingowych tylko jedna spełnia powyższe kryteria, z wyjątkiem ostatniego. Właściciel auta prowadził działalność pod nazwą identyczną, jak jego imię i nazwisko z siedzibą w miejscu zameldowania. Twierdził, że w tej sytuacji nie będzie problemem, jeśli faktura za wykup zostanie wystawiona na dane firmy.

Leasing zwrotny auta – jakie koszty poniesie przedsiębiorca w leasingu operacyjnym?

- 2% PCC (podatek od czynności cywilnoprawnych) – 8 000 zł

- koszt odsetek od leasingu

- 50% VAT (w tym VAT od odsetek) – VAT jest doliczany do każdej opłaty leasingowej

- wycena – 350 zł netto

- sprawdzenie w KRZ (Krajowym Rejestrze Zastawów) – 50 zł netto

- rejestracja pojazdu – 350 zł netto

- opłata za ubezpieczenie zewnętrzne – 300 zł netto.

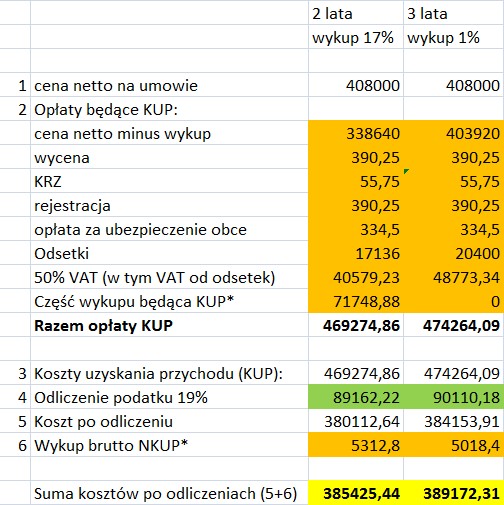

Poniżej przedstawiamy grafikę z prostą kalkulacją opłacalności inwestycji.

Cena bazowa wynosi 400 000 zł. Dla potrzeb leasingu operacyjnego jest to wartość netto powiększona jeszcze o 2% PCC, czyli 408 000 zł netto.

Do opłat wymienionych powyżej (np. rejestracja, wycena) doliczono 50% VAT, który nie będzie odliczony.

Opłata za ubezpieczenie zewnętrzne – występuje tylko, gdy leasingobiorca korzysta z ubezpieczenia spoza oferty leasingodawcy. W tym przypadku klient miał tańsze ubezpieczenie u swojego agenta.

* – Wysoki wykup można rozbić na raty, księgowane identycznie jak raty leasingu. W przedstawionych wyliczeniach zakładamy, że wykup jest rozłożony na 2 raty – pierwsza 80 000 zł brutto (odliczenie 50% VAT), druga 5312,80 zł brutto. Dzięki temu, pomimo chęci wykupu samochodu na osobę prywatną, przedsiębiorca ma szansę zaliczyć niemalże cały wykup w koszty uzyskania przychodu (KUP).

Czy leasing zwrotny auta się opłaca?

Po zbadaniu możliwości okazało się, że na tej operacji klient zyska kilkanaście tysięcy złotych zaoszczędzone na podatkach. Wynik ten byłby o wiele lepszy, gdyby nie VAT doliczany do każdej opłaty leasingowej.

Jeśli samochód będzie wykorzystywany tylko do celów działalności (co wiąże się z koniecznością prowadzenia ewidencji przebiegu) wówczas można odliczyć 100% VAT. Wtedy dzięki oszczędnościom podatkowym klient zyska dodatkowe 38 000 zł, co czyni całą transakcję o wiele bardziej opłacalną.

Od 2019r zmieniły się zasady zaliczenia w koszty leasingu. Obecnie w koszty zaliczysz opłaty leasingowe do 150 000 zł. Nadwyżka nie stanowi kosztu uzyskania przychodu. Więcej o nowych zasadach przeczytasz tutaj: leasing auta od 2019 roku.

.

Oferta leasingu Leason

Szukasz leasingu?

Sprawdź naszą ofertę:

Wpisy powiązane tematycznie:

- leasing zwrotny – jak go uzyskać i co można finansować?

- Leasing zwrotny maszyn dla firm

- leasing zwrotny żurawia wieżowego (case study)

- Wykup samochodu z leasingu od 2022r – jak to zrobić dobrze?https://youtu.be/lfsrAapuNnI

7 lipca 2017